このコラムでわかること

・定額減税の対象者

・配偶者が対象となる条件

・共働きである場合はどうなる?

・対象となる子どもの年齢

・2024年生まれは対象となる?

【共働きは?】定額減税の配偶者&子どもの減税の仕組みを解説!

2024年6月より開始する4万円の定額減税!対象者の条件や、扶養家族となる子どもや配偶者の条件、共働きの場合はどうなる?子どもの年齢や2024年生まれの場合は対象?などの疑問にわかりやすく解説します!

この記事を監修した専門家

井上 卓也

カミーユ行政書士事務所代表・行政書士

補助金・助成金を専門とする行政書士として、補助金申請サポート実績300社以上を有する。

慶應義塾大学卒業後、大手製薬会社での経験を積んだ後、栃木県・兵庫県に行政書士事務所を開業。 『事業再構築補助金』、『ものづくり補助金』、『IT導入補助金』をはじめ、地方自治体を含む幅広いジャンルの補助金に精通。 リモートを中心に全国の事業者の補助金申請サポートを行っている。

定額減税とは

近年、物価の上昇による国民の負担を緩和するため、令和6年6月から「定額減税制度」が導入されます。

この制度は、納税者本人や扶養家族に1人あたり所得税3万円、住民税1万円の合計4万円の減税が行われるものです。

定額減税の対象となるためには、納税者本人の合計所得が1,805万円(給与収入2,000万円)を超えていないという条件があります。

👉4万円の定額減税をわかりやすく解説!

👉【所得税等減税4万円】開始はいつから?

定額減税の対象者

まず、定額減税の対象となるのは、令和6年分所得税の納税者である居住者で、令和6年分の所得税に係る合計所得金額が、1,805万円以下の方です。

※「居住者」とは、国内に住所を持つ個人、または現在まで引き続いて1年以上居所をもつ個人のことです。

■令和6年分所得税の納税者に当てはまる人

令和6年分所得税の納税者は、日本国内で所得を得た個人を指します。

具体的には、次のような方々が該当します。

- 日本国内で給与や事業所得、不動産所得などを得た個人

- 日本国内で源泉徴収が行われず、年末調整や確定申告を通じて所得税を納める必要のある個人(たとえば、フリーランス、複数の源泉から収入を得る個人など)

- 日本国内で配偶者が所得を得ている場合、配偶者控除を受けるために申告が必要な個人

これらの個人が、令和6年分(2024年の1月1日から12月31日までの期間に発生した所得)において所得税を納める対象となります。

定額減税は扶養する子どもや配偶者の分も減税される!

定額減税は、納税者本人だけではなく、生計を一にする配偶者や扶養する子ども、親族の分も減税が行われます。

所得税、住民税の定額減税は、次の計算方法のもと減税が行われます。

配偶者や扶養する子ども、家族は②に当てはまります。

■所得税の定額減税

①本人分:3万円

②同一生計配偶者および扶養親族:1人につき3万円

■住民税の定額減税

①本人分:1万円

②同一生計配偶者および扶養親族:1人につき3万円

※同一生計配偶者については、以下で説明

共働きの場合の配偶者の定額減税はどうなる?

夫婦共働き世帯の場合、配偶者の所得によって定額減税の対象が変わります。

具体的には、以下のようになります。

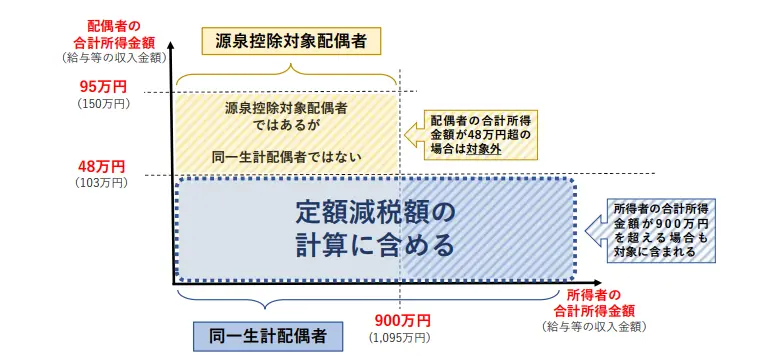

■配偶者の所得が48万円以下(給与所得だけの場合は103万円以下)の場合

共働きの配偶者が、年間の合計所得が48万円以下であれば、「同一生計配偶者」として控除者の定額減税に含まれます。

(ただし、給与所得だけの場合は、その収入が103万円以下)

この場合、配偶者の収入が少ない場合でも定額減税の恩恵を受けることができます。

■配偶者の所得が48万円(給与所得だけの場合は103万円)を超える場合

共働きの配偶者の場合、年間の合計所得が48万円を超える場合は、定額減税の対象から外れます。

給与所得だけの場合でも、収入が103万円を超えると定額減税の対象から外れることになります。

48万円を超える配偶者は、配偶者自身の所得税において、定額減税額の控除が行われます。

定額減税と子どもの対象について

上で説明したとおり、定額減税は、納税者が扶養する子どもも控除の対象となります。

例えば、子どもが2人いる家庭では、納税者と配偶者それぞれに4万円、そして子ども2人につき4万円×2で合計16万円の控除が適用されます。

適用になる子どもは何歳から何歳まで?

納税者と生計を一としており、年間の合計所得が48万円以下であれば、子どもの年齢に関係なく対象となります。

2024年生まれの子どもは定額減税の対象?

令和6年1月2日以降に出生した扶養親族については、次のような取扱いがされます。

- 令和6年度の個人住民税に関する扶養親族の判定は、令和5年12月31日の状況を基準とします。つまり、同日以降に生まれた扶養親族は、定額減税の対象にはなりません。

→よって住民税1万円の減税は対象外となります。

- 一方、令和6年度の所得税に関する扶養親族の判定は、令和6年12月31日の状況を基準とします。つまり、令和6年1月2日以降に出生した扶養親族は、定額減税の対象となります。

→よって所得税3万円の減税は対象となります。

この情報は、総務省HP上で公開される「個人住民税の定額減税に係るQ&A集」を参考にしています。以下同資料引用文です。

Q2-2-4 令和6年1月2日以後に出生・死亡した扶養親族に係る取扱 如何。

A2-2-4 ○ 令和6年度分の個人住民税に係る扶養親族の判定時期は、地方税法の規 定に基づき、令和5年12月31日(令和5年中に死亡した場合には、そ の死亡の時)の現況によるとされているため、令和6年1月2日以後に死 亡した扶養親族については定額減税の対象となるが、同日以後に出生した 扶養親族については定額減税の対象とはならない。 なお、令和6年分の所得税に係る扶養親族の判定時期は、所得税法の規 定に基づき、令和6年12月31日(令和6年中に死亡した場合には、そ の死亡の時)の現況によるとされているため、令和6年1月2日以後に出 生・死亡した扶養親族については、定額減税の対象となる。

引用:個人住民税の定額減税 に係るQ&A集 Q2-2-4

他のおすすめのコラム

■定額減税について気になる部分を、以下のコラムで解説しています!

👉定額減税はふるさと納税に影響があるか?

👉4万円の定額減税個人事業主の手続き方法は?

👉実は定額減税は住宅ローン控除に影響なし!?

補助金が気になっている個人事業主の皆様へ

このコラムをご覧の個人事業主の皆様。

開業、新規事業、店舗の改装、従業員の雇用、などにまつわる資金調達にお困りではないですか?

これらに利用可能な自治体や国の補助金、実はたくさんあります!

補助金を活用することで、事業の課題を解決しつつコストを削減できます。

個人事業主が使える補助金としてたとえば以下の補助金があります。

■IT導入補助金

・最大450万円

👉「IT導入補助金」の詳細&専門家への相談はコチラ!

■ものづくり補助金

・最大4,000万円~1億円

👉「ものづくり補助金」の詳細&専門家への相談はコチラ!

■事業再構築補助金

・最大7,000万円~3億円

👉「事業者持続化補助金」の詳細&専門家への相談はコチラ!

■小規模事業者持続化補助金

・最大250万円

👉「小規模事業者持続化補助金」の詳細&専門家への相談はコチラ!

■省力化投資補助金NEW!

・最大1,500万円

👉「省力化投資補助金」の相談はコチラ!

また、「自社でどの補助金を利用できるかわからない!」という方は、簡単な質問に答えるだけで、無料でご利用可能な補助金・助成金がご確認いただけます。

以下のフォームからお気軽にお問い合わせください!