【要チェック】融資審査に通らない理由は大きく6つあります

融資審査に通るための具体的な方法と審査が通らない理由を徹底解説!

個人事業主や中小企業向けに、資金調達のポイントや成功法をくわしく解説します。

また、補助金を活用した裏技や、審査を通過するための準備についてもご紹介!

この記事を監修した専門家

補助金・助成金を専門とする行政書士として、補助金申請サポート実績300社以上を有する。

慶應義塾大学卒業後、大手製薬会社での経験を積んだ後、栃木県・兵庫県に行政書士事務所を開業。 『事業再構築補助金』、『ものづくり補助金』、『IT導入補助金』をはじめ、地方自治体を含む幅広いジャンルの補助金に精通。 リモートを中心に全国の事業者の補助金申請サポートを行っている。

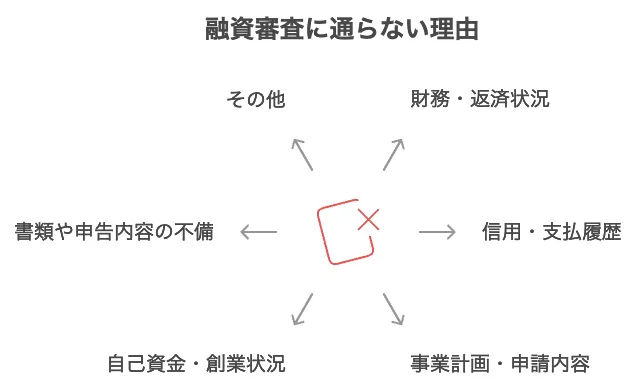

融資審査に通らない理由とは?

融資審査に通らない理由を、下記にまとめました。

1.財務・返済関連

決算が赤字続き、債務超過など財務状況が悪い

粉飾決算の疑いや、決算書の信頼性を損なう内容がある

担保・保証人がないが、審査基準上それを求められるケース

借入金総額が多すぎる、他行からの借入が返済過多となっている

返済原資(利益やキャッシュフロー)が明確でない、または不足している

2.信用・支払履歴関連

ノンバンク(消費者金融など)からの借入がある

税金(所得税、法人税等)や社会保険料、家賃、水道光熱費等の滞納

信用情報にキズ(クレジット・ローン等の支払遅延、過去の債務整理・自己破産等)がある

3.事業計画・申請内容関連

返済計画が現実的でない

資金使途や必要額の根拠が不明確、計画の整合性に欠ける

事業計画書の内容が不十分、数字の根拠が曖昧、見通しが甘い

4.自己資金・創業状況関連

創業・開業から日が浅く、実績や信用が乏しい

自己資金が十分でない(創業融資、スタートアップ等の場合は特に重視)

5.書類や申告内容の問題

営業実態が確認できる書類の不備

必要書類や申告内容に記載漏れ・記載ミス・虚偽申告がある

6.その他

金融機関側の都合や方針変更など

融資希望額が相場と比較して多過ぎる

事業内容自体が銀行や公庫の融資対象外

急いで申請したため、十分な準備や相談が行われていない

他行で直近に融資を断られている、既存銀行取引が不安定

自身の信用情報や事業計画、書類などに問題があると、融資審査が難しくなります。

信用情報の問題を改善する方法

信用情報の問題を改善する方法は、主に4つです。

1.信用情報の確認

- 信用情報機関に問い合わせて、過去の支払い遅延や債務整理の履歴がないかを確認します。

2.借入の適切な管理

- 返済期日を守り、遅延を避けることで信用情報が改善されます。

- 可能であれば、過去の借入を早期に完済し、借入件数や額を減らすことも効果的です。

3.信用スコアの向上

- 毎月きちんと返済することで信用スコアが上がります。これにより、金融機関からの信頼も高まり、融資審査に有利になります。

4.金融機関との関係構築

- 利用する金融機関との関係を良好にしておくことで、信用面や信頼してもらうことで有利になります。融資審査では借入側の人柄などのチェックされるため、非常に重要な項目です。

これらの対策を継続することで、信用情報の問題を解消し、融資審査に通る確率を上げることができます。

事業実績不足を補うには?

また、新規事業や実績が少ない場合、融資審査が厳しくなることがあります。

以下の3つの方法で事業実績の不足を補い、審査を通過できるようにしましょう。

1.詳細な事業計画書を作成する

- さらに、信頼できるパートナーや経験豊富な経営チームがいる場合は、売上予測や市場分析を具体的に記し、強調することで、事業の信頼性を高めることができます。

2.補助金や助成金を活用する

- 補助金や助成金を受けた実績があると、金融機関に対して事業の信頼性を示すことができます。これにより、審査通過の助けとなり、自己資金を補完して事業の健全性をアピールすることが可能です。こちらについては、後ほどくわしく解説します。

3.専門家に手伝ってもらう

- 専門家に事業計画や実績等の項目を改善してもらうことで、審査に通りやすくなります。

4.借入希望額は最低限に設定する

- 不必要に大きい借入希望額は融資審査においてマイナスとなる場合があります。資金用途や事業計画に応じて、借入希望額を設定しましょう。

これらの方法を使って、事業実績不足を補い、融資審査に通るように準備を整えましょう。

担保や保証人がない場合の対処法

担保や保証人がないと、融資を受けるのが難しく感じるかもしれませんが、以下の方法を使うことで、融資を受ける可能性を高めることができます。

1.無担保融資を探す

- 担保がなくても融資を提供している金融機関を探しましょう。特に、ノンバンクやオンライン融資サービスは、事業の成長可能性や事業計画を重視して審査を行うことが多いです。

2.信用保証協会を利用する

- 担保や保証人が用意できない場合、信用保証協会の保証を利用することで、融資が受けやすくなります。保証料がかかるものの、担保なしで融資を受けられるメリットがあります。

3.事業計画を強調する

- 財務状況を改善し、明確な事業計画を提示することで、無担保でも金融機関からの信頼を得やすくなります。融資を受けた資金の使途を具体的に示すことが重要です。

これらの方法を活用して、担保や保証人がなくても融資を受ける可能性を高めましょう。

【裏技】補助金申請で融資の審査が通りやすくなることも

補助金や助成金の受給実績があれば、それが金融機関にとって安心材料となり、審査通過の助けになることがあります。

また、補助金を受けることで、自己資金を補完し、事業の健全性をアピールすることができます。

さらに、第三者の保証を得ることも効果的です。

信用保証協会の保証を受けることで、金融機関に対するリスクが軽減され、審査が通りやすくなります。

新規事業であっても、しっかりとした保証があることで、融資の可能性が高まります。

補助金は基本的に返済不要ですが、基本的に後払い制で、実際に補助金が支給されるまでには時間がかかる場合があります。

この間に必要な資金を調達するために、つなぎ融資を利用することができます。

つなぎ融資は、補助金の受給を前提にした一時的な融資であり、補助金が支給され次第、返済することになります。

補助金は返済不要のため、つなぎ融資を使っても最終的な資金的負担は少なく、事業運営をスムーズに進めることができます。

具体的な例として、「小規模事業者持続化補助金」を活用すると仮定します。

小規模事業者がこの補助金を活用して新たな設備を導入した場合、その実績を金融機関に提示することができます。

補助金を受けることで、自己資金の補完にもなり、事業の安定性を示す材料となります。

金融機関にとっては、補助金を受給している事業者は公的に認められた存在であり、リスクが低いと判断されやすいため、融資の審査が通りやすくなることがあります。

これらのアプローチを活用し、事業実績不足を補うことで、融資審査の通過を目指しましょう。

補助金のつなぎ融資とは?

例として、小規模事業者持続化補助金に実際に採択された事業計画をご紹介します。

フットケアサロン

■事業内容

補助金を利用して、機能性インソールを使用した足のトラブル予防を目指す事業を展開。

新しい自社ホームページを作成し、足トラブルの予防と販売促進を結びつけた販促活動を展開。

■効果

補助金を活用したフットケアの販促活動により、3ヶ月間の売上が226%増加。

インソールの販売も20足程度実現。

ビューティだけでなく、足の健康ケアの大切さを広く認識させ、経営革新計画の承認を取得。

2025年度最新!小規模事業者持続化補助金のスケジュールは?

「小規模事業者持続化補助金」の公式サイト

補助金をご検討中の方は、「どんな補助金が使えそう?」など以下のフォームより、ささいなご質問もお受けしています!

補助金の相談をする!

追記

現在、補助金を担保にした新規事業への融資は、銀行側の審査が厳しくなってきています。

ただし、既存事業の延長であれば、現時点ではそれほど厳しい審査にはなっていません。

資金調達における融資審査の重要性

融資審査が事業成功に与える影響とは?

融資は、事業の成長や存続において非常に重要な役割を果たします。

融資の審査に通ることで以下のようなメリットが考えられます。

- 設備投資や人材確保が可能になり、競争力や売上の向上に繋がる。

- 事業の信頼性を高め、他の投資家や取引先からの信頼も得やすくなる。

しかし、審査に通らないと資金が不足し、事業計画の遅延や経営の危機に陥る可能性もあるので注意しましょう。

つまり、融資審査は単なる資金調達の手段ではなく、事業の健全性や将来性を評価する重要な要素となります。

融資審査の基本知識を押さえよう

融資審査とは何か?基礎から解説

融資とは、金融機関や政府機関、またはその他の貸付機関が、企業や個人に対して一定期間の返済条件と利息のもとで資金を貸し出すことを指します。

融資は、ビジネスの成長や運転資金の確保、緊急の資金需要を満たすために利用される資金調達手段のうちの1つです。

融資には主に以下のような種類があります。

- 金融機関

- 信用保証協会

- 政府系金融機関

融資に関する解説を下記のコラムでわかりやすく解説しています。

融資とは?初心者向けにわかりやすく解説!

融資審査の種類と選び方

銀行融資とノンバンク融資、どちらを選ぶべき?

銀行融資とノンバンク融資には、それぞれメリットとデメリットがあります。

- 銀行融資は、低金利で信頼性が高いのが特徴です。長期的に安定した条件でお金を借りることができ、返済が順調なら将来的な追加融資も受けやすくなります。ただし、審査が厳しく時間がかかるため、急ぎの資金調達には不向きです。

- ノンバンク融資は、審査が緩やかで迅速に資金を調達できるのがメリットです。特に、中小企業や個人事業主にとっては便利な選択肢です。しかし、金利が高い場合が多く、返済負担が大きくなる可能性があります。また、契約内容や信頼性をしっかり確認することが大切です。

※ノンバンク融資とは、信販会社、消費者金融会社、リース会社、クレジットカード会社などのことです。

選び方のポイント

- すぐに資金が必要ならノンバンク融資がおすすめです。

- 低金利で長期の融資が必要なら銀行融資がおすすめです。

公的融資制度を活用するメリットと注意点

公的融資制度は、政府が支援する低金利の融資です。

特に中小企業やスタートアップにとって、資金調達をサポートする強力な手段です。

メリット

- 低金利で融資が受けられ、返済負担が軽減される。

- 公的機関が提供するため、信頼性が高く、事業の社会的信用も向上。

注意点

- 審査や手続きが煩雑で、書類の準備が必要。

- 申請のタイミングによっては利用できない場合がある。

オンライン融資サービスの活用法

オンライン融資サービスは、インターネットを通じて手軽に資金を調達できる新しい形態の融資です。

特徴

- 審査が迅速で、早ければ数時間以内に資金が手に入ることもある。

- オンラインで完結するため手続きが簡単。どこからでも利用可能。

利用時のポイント

- 金利や手数料を確認し、総返済額をしっかり把握することが重要。

- 契約条件や返済スケジュールを確認し、不明点は問い合わせをする。

オンライン融資サービスは、手軽に利用できる反面、しっかり条件を確認して計画的に利用することが大切です。

事業計画書の書き方のコツ

融資審査を通過するためには、金融機関が安心して融資を判断できる事業計画書を作成することが重要です。

事業計画書は企業の将来性や返済能力を客観的に示す資料であり、審査の合否を左右する最も重要な要素だからです。

多くの審査担当者は、売上予測や資金繰り表の整合性、経営者の実行力を確認して融資判断を行います。

日本政策金融公庫では「事業の具体性」と「利益の見通し」が重視されるため、数字の根拠を明確にすることが求められます。

事業計画書を作成する際は、事業の強み・市場ニーズ・リスク対策を一貫したストーリーで説明し、感覚的な表現を避けると効果的です。

金融機関に信頼される計画書を提出できれば、融資審査の通過率は大きく向上します。

まとめ

融資審査に成功するためには、早めの準備が重要です。

まずは、自分の信用情報を確認し、必要な書類を整えましょう。

また、しっかりとした事業計画書を作成し、将来の資金需要に備えておくことが大切です。

さらに、金融機関との関係を良好に保ち、必要な情報をタイムリーに提供することで、信頼性を高めることができます。