省力化補助金【一般型】最新版|補助額・要件を完全解説

省力化補助金一般型の2026年最新情報を解説。最大1億円の補助額、申請要件、補助率、採択のポイントを紹介。オーダーメイド設備や自社専用システム導入を検討する中小企業必見です。

補助金・助成金を専門とする行政書士として、補助金申請サポート実績300社以上を有する。 慶應義塾大学卒業後、大手製薬会社での経験を積んだ後、栃木県・兵庫県に行政書士事務所を開業。『事業再構築補助金』、『ものづくり補助金』、『IT導入補助金』をはじめ、地方自治体を含む幅広いジャンルの補助金に精通。リモートを中心に全国の事業者の補助金申請サポートを行っている。

省力化補助金の一般型は、従来のカタログ型では対象外だった、

自社専用システム

オーダーメイド設備

を導入できる大注目の補助金制度です。

2026年度は最大1億円の補助が受けられる可能性があり、AI設備などは優先採択される傾向があります。

本記事では、数多くの補助金申請をサポートしてきたみんなの補助金コンシェルジュの専門家が、2026年最新の公募要領に基づき、

補助額

申請要件

採択される事業計画のポイント

をわかりやすく解説します。

自社が対象になるかわからない

省力化指数の計算方法が知りたい

という方はぜひ参考にしてください。

【この記事の要点】

補助額→最大1億円(賃上げ特例あり)

対象→カタログ外の特注設備・自社専用システム

最新ルール→AI外観検査機などの次世代省力化枠が優先採択

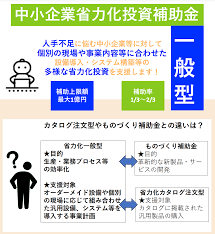

省力化補助金一般型とは?

制度概要

省力化補助金一般型は、企業の業務効率化や自動化を支援するための省力化補助金の新しい類型となります。

そもそも省力化補助金は、中小企業がIoT技術やロボット、自動化システムを導入することで、人手をかけずに業務を効率化し、生産性を向上させることを目的としています。

この補助金自体は2024年度に新設され、多くの事業者から期待されていましたが申請要件が特殊であるため利用者が増加しませんでした。

今回の一般型は多くの中小企業や小規模事業者にとって利用しやすい類型になりますので、多くの事業者にとって業務の省力化や効率化を実現し、長期的な競争力向上につなげることが期待されています。

カタログ型との違いは?

省力化補助金カタログ型との主な違いは、補助対象経費にあります。

一般型(新設)→機械装置・システム構築費など自由度が高い

カタログ型→補助対象としてカタログに登録された製品で自由度が低い

カタログ型では、省力化補助金の対象製品としてカタログに登録された製品のみが補助の対象となっていたため、事業者にとって選択の自由度が低く、申請を見送るケースが多く見られました。

しかし、新設された一般型では、事前に審査を受ける計画書に基づき、製品導入の必要性が認められれば、事業者が自由に製品を選定できるため、より多くの事業者にとって活用しやすい制度となっています。

補助額・補助率の最新早見表(2026年度版)

省力化補助金一般型の補助上限額は、従業員数によって細かく分かれています。

2026年度は、一律で大幅賃上げ特例が適用された場合、最大1億円まで上限が引き上げられます。

従業員数 | 通常枠の補助上限 | 大幅賃上げ特例時の上限 |

5人以下 | 750万円 | 1,000万円(+250万円) |

6〜20人 | 1,500万円 | 2,000万円(+500万円) |

21〜50人 | 3,000万円 | 4,000万円(+1,000万円) |

51〜100人 | 5,000万円 | 6,500万円(+1,500万円) |

101人以上 | 8,000万円 | 1億円(+2,000万円) |

【補助率のルール】

小規模企業・再生事業者→1,500万円まで 2/3 / 1,500万円を超える部分 1/3

中小企業→1,500万円まで 1/2(※最低賃金引き上げ特例時は 2/3) / 1,500万円を超える部分 1/3

補助額・補助率の最新早見表

従業員数 | 通常上限 | 賃上げ特例時 |

5人以下 | 750万円 | 1,000万円 |

6〜20人 | 1,500万円 | 2,000万円 |

21〜50人 | 3,000万円 | 4,000万円 |

51〜100人 | 5,000万円 | 6,500万円 |

101人以上 | 8,000万円 | 1億円 |

【補助率のポイント】

小規模・再生事業者→1,500万円まで 2/3、超える分 1/3

中小企業→1,500万円まで 1/2(特例時 2/3)、超える分 1/3

【重要】2026年からの新ルールと注意点

出典:【補助金】省力化補助金「一般型」第2回公募の申請受付を開始しました

行政書士法改正への対応が変わった(2026年1月施行)

2026年1月より、補助金申請書類の作成代行は、有資格者(行政書士等)以外が行うことが厳格に禁止されました。

コンサルタントに依頼する場合は、

提携行政書士が作成を行う体制

書類作成は自社で行い、助言のみを受ける

かの2点を必ず確認してください。

作業削減の度合いを正しく数値化できているか

一般型では、導入設備によってどれだけ労働時間が削減されるか(省力化指数)の根拠が厳しく審査されます。

2026年現在は、単なる予測値だけでなく、過去の作業実績データに基づいた算出が採択の必須条件です。

口頭審査を導入

事業再構築補助金と同様、省力化補助金一般型でも、高額申請を中心にオンライン口頭審査が行われるケースが増えています。

経営者自身が省力化の必要性を説明できる準備をしてください。

補助対象経費のポイント

必須→単価50万円(税別)以上の機械装置・システム。

NEW→2026年からは、AIを組み込んだ自動化設備(AI外観検査機など)が「次世代省力化枠」として優先採択される傾向にあります。

省力化補助金一般型の制度目的

省力化補助金一般型の目的は、事務局が以下のように定義しています。

中小企業の売上拡大や生産性向上を目指し、IoT・ロボット等の「省力化設備」の導入経費を補助します。

人手不足の解消とともに、賃上げの実現を強力に後押しします。

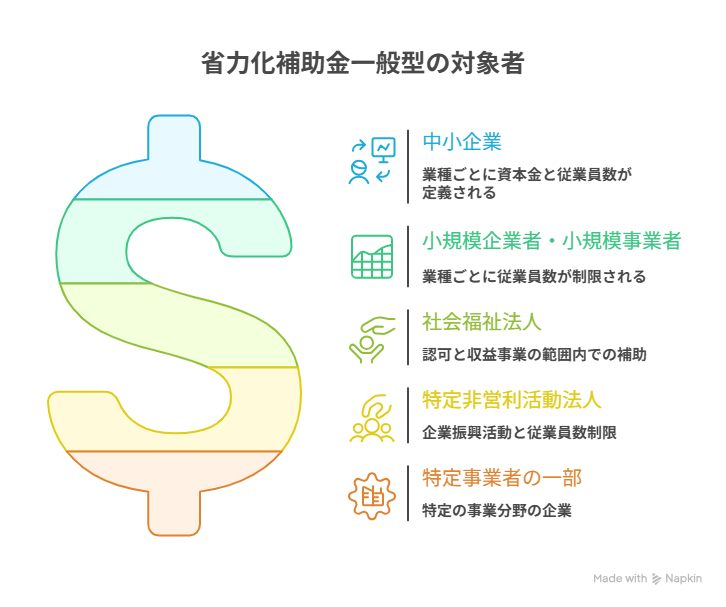

省力化補助金一般型の補助対象者

省力化補助金一般型は、中小企業や小規模事業者を中心に、特定事業者の一部、NPO法人、社会福祉法人も対象となる制度です。

自社が補助対象者に含まれるかわからないといった方はお気軽にお問い合わせください!

補助対象者の定義は?

業種 | 資本金 | 従業員数 |

製造・建設・運輸 | 3億円以下 | 300人以下 |

ソフト・情報処理 | 3億円以下 | 300人以下 |

卸売業 | 1億円以下 | 100人以下 |

小売業 | 5,000万円以下 | 50人以下 |

旅館業 | 5,000万円以下 | 200人以下 |

サービス業※ | 5,000万円以下 | 100人以下 |

その他 | 3億円以下 | 300人以下 |

従業員数カウントの注意点

役員→カウントしません。

派遣社員→基本的にカウントしません。

パート・アルバイト→個別に判断(解雇予告が必要な働き方なら含む)。

中小企業(組合関連)

下記の組合などに該当する場合は補助対象です。

◆対象となる主な組合

商工組合

企業組合

協業組合

技術研究組合

事業協同組合

商店街振興組合

※合計10種。詳細は公式の公募要領をご確認ください。

なお、下記に該当しない組合や、

財団法人

社団法人

医療法人

といった法人格のない任意団体は補助対象になりませんので注意しましょう。

小規模事業者・企業者の定義

従業員数のみで判定します。

業種 | 常勤従業員数 |

製造業その他 | 20人以下 |

宿泊業・娯楽業 | 20人以下 |

商業・サービス業※ | 5人以下 |

特定非営利活動法人

下記の要件をすべて満たす場合対象となります。

従業員数が300人以下であること。

認定特定非営利活動法人ではないこと。

交付申請時までに補助金の事業に係る経営力向上計画の認定を受けていること。

広く中小企業一般の振興・発展に直結し得る活動を行う特定非営利活動法人であること。

法人税法上の収益事業(法人税法施行令第5条第1項に規定される34事業)を行う特定非営利活動法人であること。

社会福祉法人

下記の要件をすべて満たす場合対象となります。

社会福祉法第32条に規定する所管庁の認可を受け設立されている法人であること。

従業員数が300人以下であること。

収益事業の範囲内で補助事業を行うこと。

よくある補助対象外のケース

補助対象外としてよくあるのが、みなし大企業とされるケースです。

みなし大企業の定義は以下となるので、以下のいずれかに該当しそうな事業者は事前に確認しましょう。

発行済株式の総数又は出資価格の総額の2分の1以上を同一の大企業が所有している中小企業者

発行済株式の総数又は出資価格の総額の3分の2以上を大企業が所有している中小企業者

大企業の役員又は職員を兼ねている者が役員総数の2分の1以上を占めている中小企業者

発行済株式の総数又は出資価格の総額を①~③に該当する中小企業者が所有している中小企業者

①~③に該当する中小企業者の役員又は職員を兼ねている者が役員総数の全てを占めている中小企業者

交付申請時点において、確定している(申告済みの)直近過去3年分の各年又は各事業年度の課税所得の年平均額が15億円を超える中小企業者

省力化補助金一般型の申請要件

補助対象者であることを確認した上で、以下の4つの主要要件をすべて満たす事業計画を策定する必要があります。

労働生産性の向上要件

目標→年平均成長率+4.0%以上の増加

補助事業終了後、3〜5年の事業計画期間において、従業員1人あたりの付加価値額(営業利益+人件費+減価償却費)を向上させることが必須です。

給与支給総額の増加要件

以下のいずれか高い方、もしくは両方を満たす計画が必要です。

給与支給総額が年平均+2.0%以上 増加

ひとりあたり給与支給総額の年平均成長率が、事業実施都道府県の最低賃金の直近5年間の平均上昇率(2026年現在は概ね +4.0%〜4.5%程度が目安)以上

事業場内最低賃金の引き上げ要件

水準→都道府県の最低賃金+30円以上

補助事業を実施する事業場内で最も低い時給を、常に地域別最低賃金より30円以上高い状態に保たなければなりません。

※大幅賃上げ特例(上限引き上げ)を狙う場合は、+50円以上が求められます。

一般事業主行動計画の策定・公募(従業員21名以上)

21名以上の従業員を雇用している場合、次世代育成支援対策推進法に基づき、子育て支援などの行動計画を策定し、外部に公表していることが必須要件です。

自社が申請要件を満たせるかわからないといった方はお気軽にお問い合わせください!

要件として解釈の複雑な①②について詳しく解説していきます。

労働生産性要件について

労働生産性要件の概要 省力化補助金一般型では、事業終了後5年間にわたり、労働生産性を年平均4.0%以上向上させる計画の策定・実行が求められる

採択後はこの計画に基づき取り組みを行い、定期的に進捗報告を行う義務があります。

なお、初回の効果報告時には数値の達成義務はありません。

労働生産性の計算式労働生産性とは、付加価値額を従業員数で割った数値

計算式→労働生産性=付加価値額÷従業員数

付加価値額→営業利益+人件費+減価償却費 業務効率化や設備投資により、従業員1人あたりが生み出す付加価値を高めることが期待されています。

労働生産性の年平均成長率はどれくらい?

申請時(直近決算等)と比較して、補助事業終了後に生産性がどれだけ向上したかを、年ごとの平均成長率として算出したものです。

給与支給要件について

給与支給要件の概要 本補助金では、成長に伴う従業員への還元も重視される

以下のいずれかを満たす計画が必要です。

1人あたり給与支給総額の年平均成長率が、実施都道府県の最低賃金の直近5年間の年平均成長率以上である

給与支給総額の年平均成長率を2.0%以上向上させること。 目標値は全従業員へ表明し、事業終了年度に向けて達成に取り組む義務がある

対象となるもの/ならないもの

給与支給総額の対象外→福利厚生費、法定福利費(社会保険料など)、退職金

給与支給総額の対象→基本給、役員報酬、賞与、各種手当(残業、休日、職務、住宅手当など)

◆専門家からのワンポイント注意

申請要件である給与支給総額には法定福利費などは含まれませんが、後述する労働生産性の計算式で用いる人件費には、

退職金

法定福利費

も含めて計算します。 事務局への提出数値で最も間違えやすいポイントなので、精緻な計画策定が不可欠です。

注意点

目標未達成の場合、理由や達成率に応じて補助金の一部または全額返還を求められる可能性があるため、精緻な計画策定が不可欠です。

補助率のルール

中小企業

1,500万円超の部分→1/3

1,500万円まで→1/2(特例時 2/3)

小規模・再生事業者

1,500万円まで→2/3

1,500万円超の部分→1/3

大幅賃上げによる上限上乗せ額

(通常枠の上限にプラスされる金額です)。

従業員数 | 引き上げ額 |

5人以下 | +250万円 |

6〜20人 | +500万円 |

21〜50人 | +1,000万円 |

51〜100人 | +1,500万円 |

101人以上 | +2,000万円 |

各種特例と要件

大幅賃上げ特例(上限引き上げ)

給与支給総額を年平均6.0%以上増加させ、かつ事業場内最低賃金を地域別最低賃金+50円以上の水準とする計画を提出した場合、上限が最大2,000万円上乗せされます。

最低賃金引き上げ特例(補助率引き上げ)

直近の一定期間において、地域別最低賃金+50円以内で雇用している従業員が全体の30%以上を占める場合、補助率が1/2から2/3へ引き上げられます。

補助対象経費と注意点

必須事項

原則として2者以上からの相見積もりが必要

単価50万円(税抜)以上の機械装置・システム投資が必須

導入製品は汎用機ではなく、省力化効果が明確な専用設備

対象経費

専門家経費→技術指導等(総額の1/2まで)。

技術導入費→知的財産権の導入(総額の1/3まで)。

クラウド利用費→サービス利用料(サーバー購入等は不可)。

外注・運搬・知財関連費→設計、輸送、特許取得代行等。

機械装置・システム構築費→設備、工具、専用ソフト、据付費。

申請・審査のポイント

事業計画書の3本柱

全体計画→生産性、給与、投資回収期間の正確な算出。

将来展望→生み出される付加価値の推移を写真や図表で説明。

具体的取組→設備導入の必要性と、それによる省力化効果(指数)の妥当性。

主な審査項目

計画面→財務状況や実施体制、スケジュールが適切か。

政策面→地域経済への波及効果、イノベーションの牽引。

賃上げ→特例申請時、その算出根拠や継続的な原資確保の計画性。

技術面→省力化指数や投資回収期間の妥当性、オーダーメイド性の有無。

項目 | 加点される条件 |

事業承継 | 3年以内にM&A・承継を実施 |

災害対策 | 事業継続力強化計画の認定 |

マッチング | 成長加速サービスへの登録 |

賃上げ | 給与4%増・最賃+40円の誓約 |

女性活躍 | えるぼし認定の取得 |

子育て | くるみん認定の取得 |

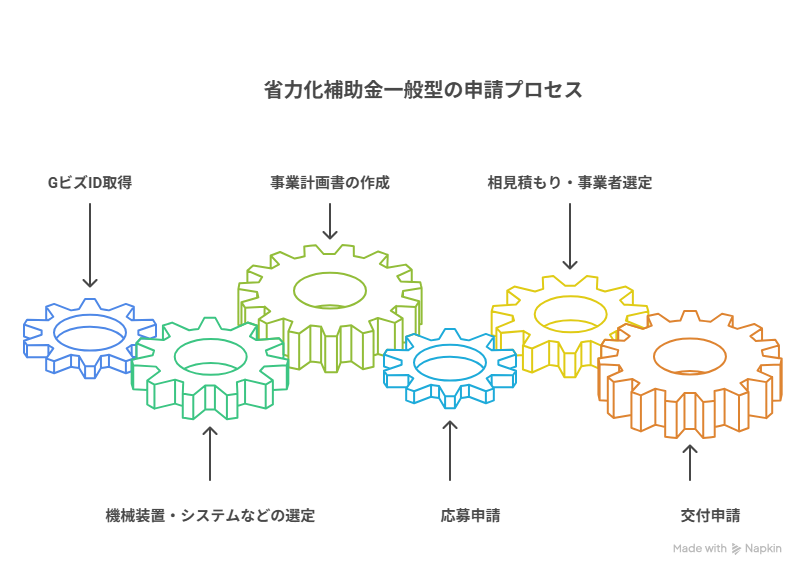

省力化補助金一般型の申請の流れ

GビズID取得

機械装置・システム等の選定

事業計画書の作成

応募申請

相見積もり・事業者選定

交付申請

①GビズID取得

省力化補助金一般型では電子申請となるため、GビズIDプライムアカウントの取得が必要です。

GビズIDをお持ちでない方やプライムアカウントではない方は「 GビズID 」の取得が必要になります。

②機械装置・システム等の選定

人手不足解消に効果があるデジタル技術等を活用した専用設備を選定します。

③事業計画書の作成

応募時に提出が必要な事業計画書を作成します。申請前に書類に不備や不足がないことを必ずご確認ください。

④応募申請

省力化補助金一般型の申請は電子申請システム上で行う必要があります。

入力情報については、必ず申請者自身がその内容を理解、確認の上、申請者自身が申請するようにしましょう。

また、申請から採択までは約3ヵ月程度かかると公式サイトから発表されています。

⑤相見積もり・事業者選定

申請および採択後の交付申請手続きの際には、本事業における発注先の選定にあたり、見積書の取得が必要です。

また、その際には2者以上から同一条件の見積書を取得しましょう。

⑥交付申請

省力化補助金一般型の交付申請についても電子申請システムで行います。

省力化補助金一般型のよくある質問

Q1. 省力化補助金一般型とカタログ型の併用は可能でしょうか?

A1. 原則、同じ補助対象に対しては併用できません。

ただし、別の補助対象に対してであれば併用も可能となります。

Q2. 人件費にはどのような経費が含まれますか?

A2. 人件費は、給与支給総額に加えて、

退職金

福利厚生費

法定福利費

を含みます。主には以下となります。

売上原価に含まれる労務費(福利厚生費、退職金等を含んだもの。)

法定福利費(健康保険、厚生年金保険、介護保険、雇用保険、労災保険、子ども・子育て拠出金など)

一般管理費に含まれる役員給与、従業員給与、賞与及び賞与引当金繰入れ、福利厚生費、退職金及び退職給与引当金繰入れ

従業員や役員に支払う給料、賃金、賞与・各種手当(残業手当、休日出勤手当、職務手当、地域手当、家族(扶養)手当、住宅手当等の給与所得とされるもの)

Q3. 従業員数にはアルバイトも含まれますか?

A3. 次に該当しないアルバイトは含まれます。

日々雇い入れられる者

試みの使用期間中の者

2か月以内の期間を定めて使用される者

季節的業務に4か月以内の期間を定めて使用される者

Q4. どのような設備やシステムが「対象外」になりますか?

A4. 単なる汎用品や、省力化の効果が数値化できないものは対象外です。具体的には、

単なるサーバー

汎用的な会計ソフト

一般的なPCやタブレット

の購入費用などは対象になりません。一般型では、あくまで労働時間を削減するための

専用システム

オーダーメイド設備

であり、過去の実績データから省力化指数が算出できるものが対象です。

Q5. 採択を受けた補助事業が、補助事業実施期間内に完了することが難しくなったときは、どのように対応すればよいですか?

A5. やむを得ない理由(自社の責任ではない遅延など)がある場合に限り、実施期間の延長が認められます。

その他のよくある質問は、以下マニュアルをご確認ください。

関連コラム一覧

みんなの補助金コンシェルジュでは、省力化補助金「一般型」に関する申請サポートも行っています!

「一般型の対象要件を知りたい」「自社の設備やシステムが補助対象になるか確認したい」などのご相談は、ぜひお気軽にどうぞ。

お申し込みは以下のフォームから可能です。