融資のメリット・デメリットを徹底的にまとめました!

融資についてなんとなく知っている方は多くても、そのメリットや恩恵、デメリットなどを把握している人は少ないでしょう。

今回は融資のメリットやデメリットについて完全網羅しました。

この記事を監修した専門家

補助金・助成金を専門とする行政書士として、補助金申請サポート実績300社以上を有する。

慶應義塾大学卒業後、大手製薬会社での経験を積んだ後、栃木県・兵庫県に行政書士事務所を開業。 『事業再構築補助金』、『ものづくり補助金』、『IT導入補助金』をはじめ、地方自治体を含む幅広いジャンルの補助金に精通。 リモートを中心に全国の事業者の補助金申請サポートを行っている。

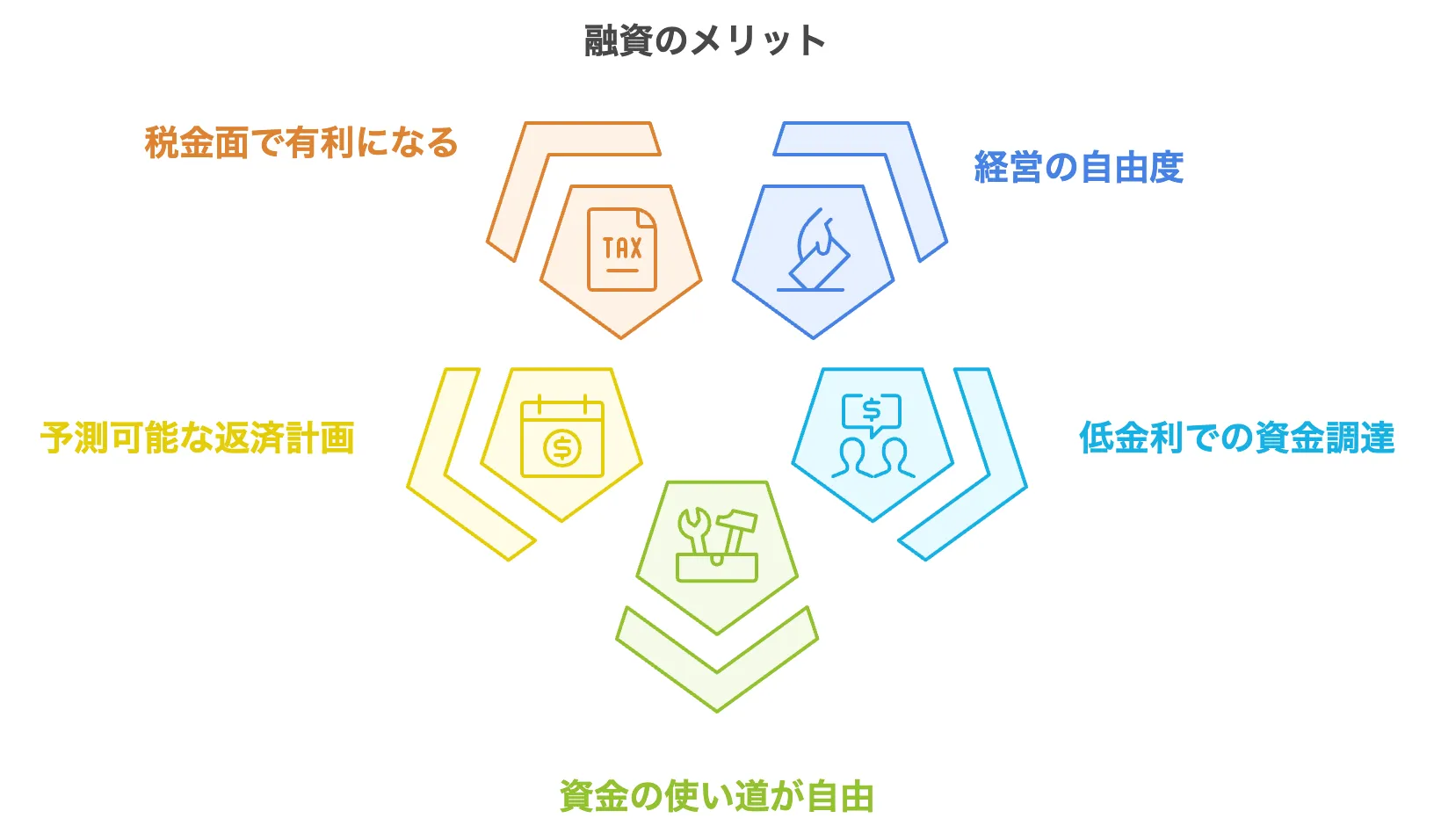

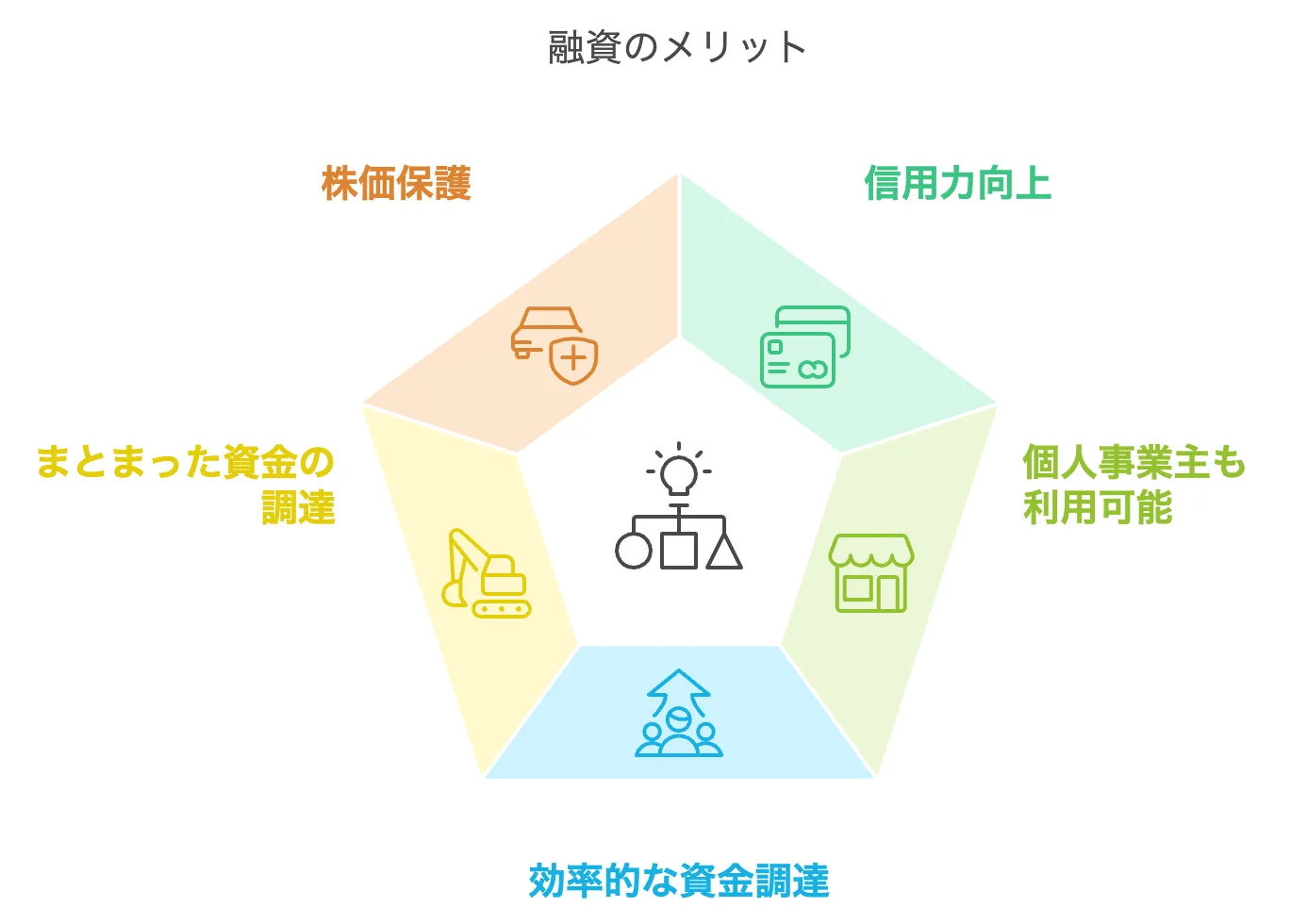

融資のメリット10選!

融資のメリットを10個まとめました。

- 経営の自由度が高い

- 低金利での資金調達

- 資金の使い道が自由

- 税金面で有利になる

- 返済計画が立てやすい

- 返済による信用力向上

- 個人事業主も利用可能

- 効率的な資金調達ができる

- まとまった資金を調達可能

- 株式1株あたりの価値の低下を避けられる

経営の自由度が高い

融資を活用すると、経営の自由度を高めることが可能です。

自己資金や株式発行に頼らずに資金調達を行うことで、経営者が会社の意思決定権をしっかりと保持しながら事業を進められる選択肢が広がります。

この仕組みにより、企業成長に必要な迅速な意思決定ができ、競争の激しい市場環境にも柔軟に対応できるようになります。

低金利での資金調達

金融機関から低金利で資金を調達できる点もあります。

公的金融機関や政策金融を利用する場合、市場金利よりも有利な条件で借り入れが可能になるため、資金調達にかかるコストを抑えることが可能です。

たとえば、中小企業向けの融資では、事業規模や業種に応じた金利優遇措置が適用されることがあるのです。

融資を上手に活用することで、長期的な事業計画を現実のものにしやすくなります。

資金の使い道が自由

融資の特長として、資金の使い道が比較的自由である点が挙げられます。

資金用途に特定の制限がないケースが多いため、運転資金や設備投資、新規事業の立ち上げなど、幅広い目的で利用することが可能です。

特に事業者向け融資では、経営者が自ら資金の使い道を決定できるため、事業の状況に応じて柔軟に活用できます。

たとえば、季節的な資金繰りに備えたり、新しいマーケティング施策に投資するなど、必要に応じた使い方ができます。

税金面で有利になる

融資を受けることは、税金面で有利になる場合があります。

特に、融資を受けて事業資金を調達し、その資金を設備投資や事業運営に充てた場合、税法上の優遇措置を活用できるケースが多いです。

たとえば、融資によって購入した設備が減価償却の対象となる場合、その費用を経費として計上することで課税所得を減らすことが可能です。

また、利息支払いも経費として処理できるため、利益にかかる税金を抑える効果が期待できます。

返済計画が立てやすい

融資の利点の一つに、返済計画が立てやすいことが挙げられます。

融資を受ける際には、返済スケジュールがあらかじめ明確に設定されるため、経営者が資金繰りを計画的に管理できるようになります。

特に、固定金利の融資を利用した場合、毎月の返済額が一定になるため、長期的な資金計画を立てる際の不確実性を減らすことができます。

返済による信用力向上

融資を適切に返済することで、企業や経営者の信用力を向上させることができます。

金融機関との取引履歴が良好であるほど、将来的に追加の融資を受けやすくなるほか、他の金融機関からの信頼も高まります。

これは、融資をきちんと返済することで企業が安定した財務状況を持っていることを証明できるためです。

融資を利用して新規事業を成功させ、その返済を確実に行った場合、次回以降の融資交渉がスムーズに進むだけでなく、取引先企業からの評価も高くなります。

個人事業主も利用可能

融資は法人だけでなく、個人事業主でも利用できる点が魅力です。

特に、事業を始めたばかりの個人事業主にとっては、自己資金だけでは補いきれない運転資金や初期投資を補う手段として重要です。

個人事業主が利用できる融資には、無担保・無保証人で利用できる融資制度、事業計画書の内容次第で融資が通りやすくなる制度などがあります。

また、金融機関は個人事業主向けに特化した融資商品を提供していることが多く、利用しやすい条件が揃っています。

個人事業主が利用可能な融資についてはこちらをご覧ください。

個人事業主が受けられる融資「7選」|おすすめの融資を紹介

効率的な資金調達ができる

融資を利用することで、短期間で効率的に資金を調達することが可能です。

金融機関からの融資は、自己資金や他の資金調達方法と比較して、スピーディーで信頼性が高い手段といえます。

特に、事業計画が明確で返済能力がしっかりしていると評価された場合、必要な資金を迅速に確保することができます。

新規店舗のオープンや急な設備修繕といった急ぎの資金ニーズにも対応可能です。

まとまった資金を調達可能

融資を利用することで、まとまった金額の資金を一度に調達することが可能です。

特に、事業を拡大したい場合や大規模な設備投資を計画している場合には、この特性が大きな助けになります。

自己資金だけでは短期間に必要額を確保するのが難しい状況でも、金融機関からの融資を受けることで、必要な資金を迅速に用意することができます。

たとえば、新しい製造機械を購入する際や、複数の店舗を同時にオープンさせる際など、多額の初期費用が必要な場面で融資が役立ちます。

また、一定の審査を経ることで、事業規模に見合った金額を借り入れられる仕組みとなっているため、事業に無理のない範囲で資金調達が可能です。

株式1株あたりの価値の低下を避けられる

これは株式会社を運営する方のメリットですが、融資を活用することで、株式1株あたりの価値の低下を避けながら資金調達ができるというメリットがあります。

株式を発行して資金を集める場合、既存株主の持ち株比率が低下するため、経営権が分散してしまうリスクがあります。

しかし、融資は負債として資金を調達する手段であるため、経営権を維持したまま資金を確保することが可能です。

家族経営の企業や経営権を堅持したい中小企業にとっては、融資を選ぶことで意思決定を迅速かつ一貫性を持って進めることができます。

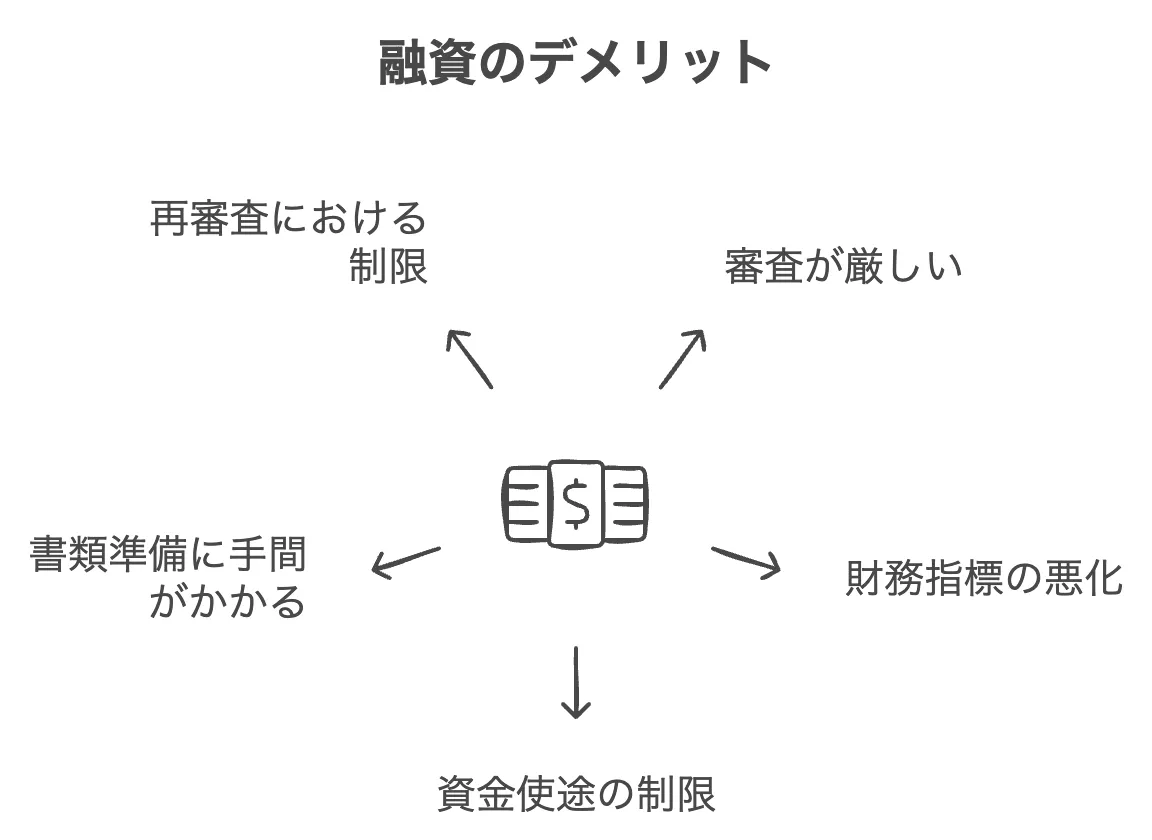

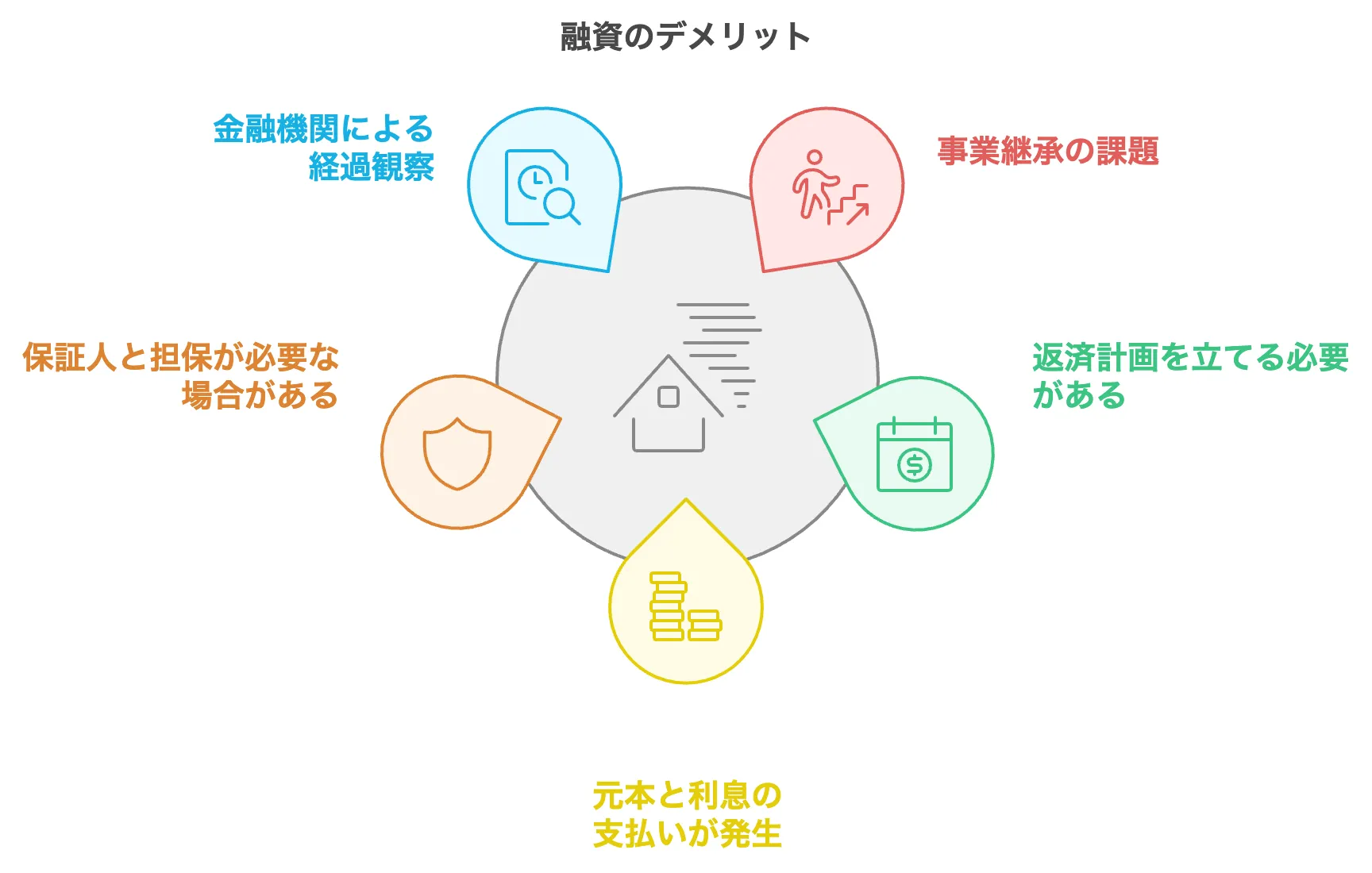

融資のデメリット10選

融資のデメリットも10個解説します。

- 審査が厳しい

- 財務指標の悪化

- 資金使途の制限がある

- 書類準備に手間がかかる

- 再審査における制限がある

- 事業承継の障害となる可能性

- 返済計画を立てる必要がある

- 元本の返済と利息の支払いが必要

- 保証人や担保が必要な場合がある

- 金融機関や取引先からの経過観察がある

審査が厳しい

融資を受ける際に、金融機関の審査が厳しい点はデメリットの一つです。

金融機関は返済能力を慎重に評価するため、事業計画書や過去の財務諸表の提出を求められ、信用力が不十分な場合には融資を断られる可能性があります。

また、創業したばかりの事業者や、過去に赤字が続いている企業にとっては、審査を通過するハードルが特に高いことが課題となります。

自己資金の割合が少ない場合や、返済能力を示す財務指標が基準に達していない場合には、融資を受けられないケースもあります。

こうした審査の厳しさは、事業運営にとって大きな障害となる場合があります。

そのため、融資を検討する際には、事前に財務状況を整え、審査に備える準備が重要です。

融資審査に通るために必要なことを、下記コラムでまとめました。

融資審査が通らない理由は?審査に通りやすくなる裏技も紹介!

財務指標の悪化

融資を受けることで、借入金が増加し、企業の財務指標が悪化する可能性があります。

特に、負債比率が上昇すると、経営の健全性が低下したと見なされることがあり、新たな取引先や投資家からの信頼を損なうリスクが生じます。

さらに、融資額が大きい場合には、毎月の返済負担が企業のキャッシュフローを圧迫し、資金繰りが悪化する場合もあります。

融資を受けて設備投資を行ったものの、想定していた利益が出ず、返済負担だけが増加した場合には、結果として財務体質が弱体化してしまう可能性があります。

このようなリスクを回避するためには、借入金が企業全体の財務バランスに与える影響を十分に考慮し、無理のない範囲で融資を利用することが重要です。

資金使途の制限がある

融資には、資金使途が制限される場合があることもデメリットの一つです。

金融機関が融資の目的を確認し、その用途が明確でない場合や、事業目的にそぐわないと判断された場合には、融資が認められないことがあります。

特に、政策金融機関からの融資では、運転資金や特定の事業目的に限定されるケースが多いため、資金の自由な活用が難しい場合があります。

たとえば、運転資金として融資を受けた場合、その資金を設備投資に充てることは契約上認められないことがあります。

このように、用途が制限されることで、経営者が計画していた資金活用の柔軟性が損なわれる場合があります。

そのため、融資を検討する際には、資金使途が契約条件に合致しているかを事前に確認しましょう。

書類準備に手間がかかる

融資を受けるためには、多くの書類を準備する必要があり、それが手間になることがあります。

金融機関は融資の可否を判断するために、事業計画書、過去の決算書、納税証明書などを詳細に確認します。

また、提出書類の不備や情報不足があると審査が遅れるだけでなく、融資が否認される可能性もあります。

これにより、経営者や担当者が多くの時間と労力を費やさなければならなくなります。

新規事業を計画している場合だと、事業計画書の作成に加え、予算見積もりや市場調査の結果をまとめる必要があります。

こうした作業が通常の業務と並行して行われるため、特に小規模事業者にとっては負担が大きくなることがあります。

そのため、融資を受ける前には必要書類をリストアップし、計画的に準備を進めることが大切です。

各融資制度に必要な書類をまとめたので、こちらもご覧ください。

融資の必要書類を揃えて審査に通過するコツを紹介

再審査における制限がある

融資を受けた後に、再審査における制限が課される場合があります。

多くの金融機関では、一度融資を受けた後に追加融資を申請する際、再度審査を行いますが、その審査基準は初回よりも厳格になることがあります。

特に、初回融資の返済状況や、融資を受けた資金の使い方が適切でないと判断された場合、再審査が通らないケースがあります。

たとえば初回融資を利用して設備投資を行ったものの、収益が計画通りに上がらず、返済が滞りがちになった場合には、追加融資が難しくなる可能性があります。

このようなリスクを避けるためには、初回融資を慎重に利用し、計画的に返済を進めることが重要です。

また、再審査を想定した経営計画の見直しや、金融機関との密なコミュニケーションも求められます。

事業承継の障害となる可能性

融資は、事業承継において障害となる場合があります。

特に、借入金の返済が長期にわたる場合や、事業承継時点で多額の負債が残っている場合には、後継者にとって大きな負担となります。

また、金融機関が後継者の信用力や事業継続の可能性を慎重に審査するため、承継後に融資条件が見直されるリスクもあります。

親族間で事業承継を行う場合では、後継者が新たに融資を受ける際に、事業の過去の財務状況や経営成績がネックになることがあります。

その結果、計画していた事業承継が滞る可能性もあるのです。

こうした問題を回避するためには、事業承継の計画を早い段階から立て、借入金の状況や返済計画を後継者と共有しておくことが重要です。

金融機関と相談しながら、承継後の負担を軽減するための措置を講じることも効果的です。

返済計画を立てる必要がある

融資を受ける際には、返済計画を立てる必要があるため、それが経営者にとって負担となることがあります。

融資は受けた後、定期的に元本と利息を返済しなければならないため、事業の収益やキャッシュフローに基づいて綿密な計画を作成することが求められます。

しかし、事業の運営環境が変化することで、計画通りに返済を続けるのが難しくなる場合があります。

たとえば、予期せぬ景気後退や市場環境の変化により、収益が一時的に低下した場合、返済が滞るリスクが高まります。

このような事態に備えるため、返済計画を慎重に立てることが必要ですが、それには多くの時間と専門知識を要します。

また、返済に追われることで、経営資源を本来の事業運営に十分に投じられない可能性もあります。

そのため、融資を検討する際には、返済負担を軽減できる選択肢を慎重に吟味することが大切です。

融資返済に関してお困りの方は、下記コラムも参考にしてください。

融資の返済を延滞した場合どう対応する?緊急時の対処法を解説

融資の失敗しない返済計画の立て方は?シミュレーション以外の方法を解説

元本の返済と利息の支払いが必要

融資を受けると、元本の返済だけでなく利息の支払いも必要になるため、それが経営の負担となる場合があります。

利息は借入金額に応じて発生し、返済期間が長いほど総支払額が増えることになります。

このため、融資を受けた資金を十分に活用し、返済負担を軽減するための収益を確保する必要があります。

大規模な設備投資のために融資を受けたとき、設備が期待通りの収益を生まなければ、返済負担が企業のキャッシュフローを圧迫することがあります。

また、短期融資の場合でも、金利が高い場合には利息負担が増大する可能性があります。

こうした問題を避けるためには、融資額や返済期間、金利条件を十分に比較検討し、無理のない範囲で借入を行うことが重要です。

【無料】御社に合った補助金・助成金を診断! 保証人や担保が必要な場合がある

融資を受ける際に、保証人や担保を求められる場合があることもデメリットの一つです。

金融機関は融資のリスクを軽減するため、借入額に応じて不動産や動産を担保として要求したり、保証人を立てるよう求めることがあります。

しかし、これらの条件は経営者や事業者にとって心理的および実質的な負担となることがあります。

不動産を担保にする場合において、その不動産を自由に処分できなくなるだけでなく、融資の返済が滞った場合には差し押さえのリスクが生じます。

また、保証人を立てる場合には、保証人となる人物の信用力や意思を確保する必要があり、人間関係に影響を及ぼす可能性もあります。

こうしたリスクを避けるためには、担保や保証人が不要な融資商品を検討したり、金融機関と柔軟な交渉を行うことが重要です。

金融機関や取引先からの経過観察がある

融資を受けると、金融機関や取引先から事業の経過観察を受ける場合があり、それが経営者にとって負担となることがあります。

金融機関は融資を行った後、返済状況や事業の収益状況を定期的に確認します。

場合によっては、追加の報告書の提出や説明を求められることもあり、こうした対応が日常業務に影響を及ぼす可能性があります。

融資を受けた後に業績が思わしくない状況が続くと、金融機関から経営改善の指導を受けることがあるため、自由な経営判断がしにくくなる場合があります。

また、取引先が企業の財務状況を懸念し、取引条件を変更したり取引を減らす可能性も考えられます。

このように、融資を受けることで経営の透明性を求められる一方、それが時としてプレッシャーや制約となる場合があるのです。

これを防ぐためには、事前に融資後の条件や報告義務について確認し、金融機関と良好な関係を築くことが大切です。

融資とは?

融資とは、金融機関や投資家が事業者や個人に対して、一定期間資金を貸し出す仕組みのことです。

借り手は、借り入れた資金を事業活動や生活費用などに利用し、一定の返済期間内に元本と利息を返済する義務があります。

この仕組みにより、事業者や個人は手元の資金だけでは実現できない事業拡大や生活の安定を図ることができます。

融資には「事業融資」と「個人融資」があります。

事業融資は、設備投資や運転資金、新規事業の立ち上げなどに利用されることが多く、金融機関は借り手の事業計画や信用力を重視して審査を行います。

一方、個人融資は、住宅購入や教育資金など、個人の生活に関連する用途に用いられます。

創業したばかりの事業者が運転資金として融資を受ける場合、初期費用を補填することで事業のスタートをスムーズに進めることができます。

このように融資は、資金を必要とする人々にとって経済的なサポートを提供する重要な仕組みとなっています。

融資についてわかりやすくまとめたコラムがありますので、こちらもご覧ください。

融資とは?初心者向けにわかりやすく解説!

融資と出資・投資の違いについて

融資と出資・投資は、企業が資金調達を行う方法としてよく比較されますが、それぞれの仕組みや特徴には大きな違いがあります。

出資は、投資家やベンチャーキャピタルなどが企業に資金を提供し、代わりに株式などの持分を取得する方法です。

出資を受けた企業には返済義務がありませんが、投資家への配当や経営権の一部譲渡が求められる場合が多くあります。

特にベンチャーキャピタルからの出資では、成長を加速させる資金を得られる反面、経営方針に影響を及ぼす可能性があります。

投資は、一般的に株式や債券、不動産などの資産に対して資金を投じ、将来的な利益を狙う行為です。

企業が投資を受ける場合、投資家は将来のリターンを期待して資金を提供しますが、事業が成功しなければ元本を回収できないリスクも伴います。

特に株式投資の場合、株価の変動によって企業の評価が大きく変わることもあります。

融資、出資、投資のどれを選ぶかは、企業の成長段階や資金の用途によって異なります。

安定した返済計画を立てられる場合は融資が適しており、経営の自由度を保ちながら成長資金を調達するなら出資を検討するのがよいでしょう。

投資を活用する場合は、事業の将来性を十分に説明し、投資家の期待に応える戦略を考えることが求められます。

融資を受けるために準備しておくべきこと

- 自己資金を用意しておく

- 事業計画書をしっかり作成する

自己資金を用意しておく

融資を受ける際、自己資金の用意は重要なポイントとなります。

自己資金は、事業へのコミットメントや信用力を示す材料として、金融機関から高く評価されます。

理由として、自己資金が多いほど、事業の安定性が高まり、融資の返済リスクが低いと判断されるからです。

たとえば、開業資金の一部を自己資金で賄うことで、融資額が抑えられ、返済負担が軽減される場合があります。

自己資金をあらかじめ確保することで、スムーズに融資を受けられる体制を整えることが可能です。

事業計画書をしっかり作成する

事業計画書の作成は、融資を受けるための最も重要なステップの一つです。

金融機関は、申請者の事業が収益性と成長性を持ち、返済能力があるかどうかを、この書類で判断します。

事業計画書には、事業の目的、収益予測、市場分析、資金の使途などを具体的に記載し、説得力を持たせることが求められます。

たとえば、収支計画やマーケティング戦略を具体的なデータで裏付けることで、金融機関の信頼を得やすくなります。

丁寧に作り込まれた事業計画書は、融資審査を通過するための強力な武器となります。

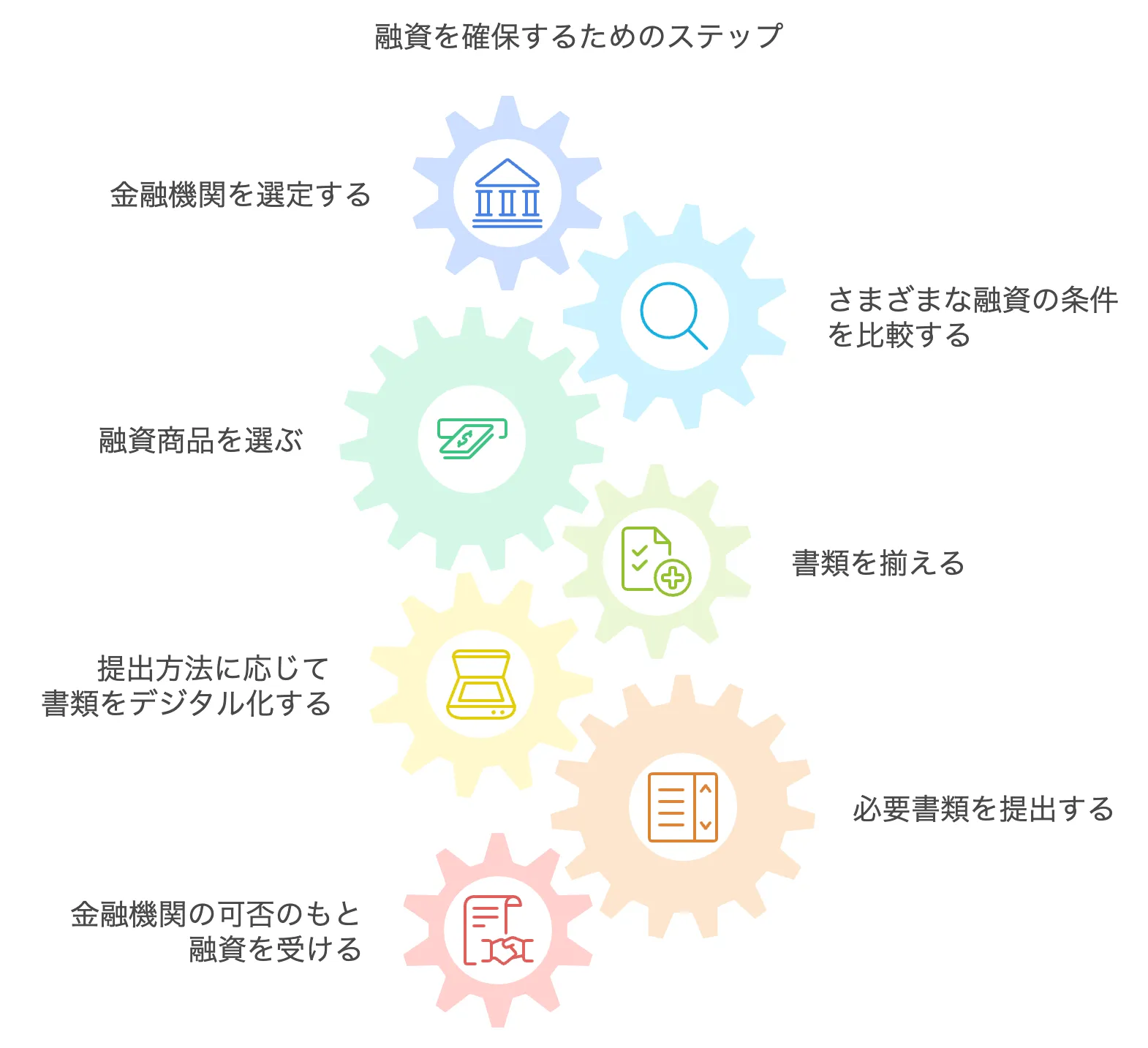

融資の申請方法

融資の申請方法は、金融機関の種類や融資商品によって異なりますが、一般的には以下のステップを踏みます。

まず、金融機関を選定し、融資条件や金利を比較した上で、自社に適した融資商品を選びます。

その後、必要書類を揃え、窓口またはオンラインで申請を行います。

必要書類には、事業計画書、決算書、確定申告書などが含まれます。

オンライン申請では書類のデジタル化が求められる場合があるため、事前に書類の電子化を進めるとスムーズです。

適切な準備と計画的な申請が、融資獲得への近道です。

融資に関する相談について

融資を受ける前に、専門家や金融機関に相談することは非常に重要です。

融資に関する知識や経験が不足している場合、自分だけで判断すると、適切な条件での融資を見逃す可能性があります。

また、融資の相談を通じて、自身の資金計画や事業計画の課題が明らかになることもあります。

たとえば、税理士や経営コンサルタント、各種金融機関の融資担当者に相談することで、客観的なアドバイスを得られ、より良い選択が可能になります。

融資は事業の成否に直結する重要な要素であるため、専門的な意見を取り入れることが成功への鍵となります。

融資相談を行う際には、相談内容を明確にしておくことが重要です。

具体的には、どのような資金をどのタイミングで必要としているのか、返済計画をどう立てるのか、事前に整理しておくと良いです。

さらに、金融機関によって提供される融資商品は多岐にわたるため、自社の状況に合った商品を見極める必要があります。

たとえば、運転資金の不足解消を目的とする場合、低金利で返済負担が軽減される商品を選ぶことが適切です。

こうした相談を通じて、自身の事業に最適な融資条件を見つけることが可能となります。

融資相談の手段としては、直接の面談だけでなく、オンライン相談や電話相談を活用することも増えています。

たとえば、地方銀行や信用金庫のウェブサイトでは、融資に関する専用の問い合わせフォームが設けられていることが多いです。

また、商工会議所や自治体の経営相談窓口も活用でき、ここでは融資だけでなく補助金や助成金についての情報も得られます。

こうした多様な相談手段を積極的に利用することで、自身の事業に必要な資金調達の選択肢を広げることができます。

融資の相談や延滞時の対処法についてのコラムも参考にしてください。

融資の相談ってどこでできる?融資の相談に関する疑問を解決!

参考:日本商工会議所(経営相談)

融資の返済計画の立て方

融資を活用する際には、事前に返済計画をしっかり立てることが重要です。

適切な計画を立てることで、資金繰りが安定し、経営リスクを最小限に抑えられます。

融資の返済計画を立てる際には、まず月々のキャッシュフローを正確に把握する必要があります。

特に、売上の変動がある業種では、一定の余裕を持った返済額の設定が求められます。

さらに、返済期間と金利を考慮し、無理なく返済できるスケジュールを作成することが大切です。

たとえば、年間の売上が安定している企業であれば、毎月一定額を返済する方式が適しています。

一方で、季節によって売上が変動する場合は、売上が伸びる時期に多めに返済し、閑散期には返済額を抑える計画を立てることが有効です。

金融機関によっては、売上の変動に応じた返済スケジュールを柔軟に調整できるプランを提供している場合もあるため、相談するのも一つの選択肢です。

融資の返済計画をしっかりと立てることで、資金繰りの安定が確保でき、経営への負担を軽減できます。

融資を有効活用するためにも、計画的な返済を意識し、経営状況に応じた柔軟な対応を心がけましょう。

【まとめ】融資のメリットを把握して計画的に融資を活用しよう!

今回は融資のメリットやデメリットを徹底解説しました。

融資を利用することで得られるメリットがある反面、リスクなども潜んでいるので、しっかりとご自身で判断して計画的に融資を利用することがおすすめです。

今回のコラムで紹介したメリット・デメリットをもとに、ご自身でリスクを許容しながら融資を受けるようにしましょう。

補助金も活用してみませんか?

融資のデメリットの一つに、元金と利息の返済が必要な点があります。

その点において補助金は、原則返済の義務はありません!

しかし、補助金を受けるための条件や、事業計画書準備など、やるべきことが多く手間がかかります。

そこで、補助金コンシェルジュをご利用いただくと、実績のある専門家による丁寧な指導によって、補助金申請を完全サポートしてくれます!

興味のある方は、下記のリンクからお問い合わせください!