法人融資とは?

法人融資は、企業の成長や事業運営に必要な資金を銀行などの金融機関から借りるための手段です。

適切に活用すれば、事業を拡大し、経営の安定化を図れます。

企業が事業を円滑に進めるためには、設備投資や在庫の確保、従業員の採用など、さまざまな場面で資金が必要です。

しかし、内部留保や自己資金だけでは賄いきれない場合も多いため、外部から資金を調達する必要があります。

したがって、法人向け融資は事業の成長と安定を支える重要な資金調達手段です。融資をうまく活用し、企業の発展を目指しましょう。

はじめて法人向け融資を利用する人は、どこがおすすめなのか分かりづらいですよね。 今回は法人融資が受けやすい機関や注意点について解説します。

カミーユ行政書士事務所代表・行政書士

補助金・助成金を専門とする行政書士として、補助金申請サポート実績300社以上を有する。

慶應義塾大学卒業後、大手製薬会社での経験を積んだ後、栃木県・兵庫県に行政書士事務所を開業。 『事業再構築補助金』、『ものづくり補助金』、『IT導入補助金』をはじめ、地方自治体を含む幅広いジャンルの補助金に精通。 リモートを中心に全国の事業者の補助金申請サポートを行っている。

法人融資は、企業の成長や事業運営に必要な資金を銀行などの金融機関から借りるための手段です。

適切に活用すれば、事業を拡大し、経営の安定化を図れます。

企業が事業を円滑に進めるためには、設備投資や在庫の確保、従業員の採用など、さまざまな場面で資金が必要です。

しかし、内部留保や自己資金だけでは賄いきれない場合も多いため、外部から資金を調達する必要があります。

したがって、法人向け融資は事業の成長と安定を支える重要な資金調達手段です。融資をうまく活用し、企業の発展を目指しましょう。

銀行などの金融機関から法人融資を受けるために、事業計画の明確化や財務状況の健全性など、いくつかの条件を満たす必要があります。

金融機関は企業に融資を行う際、事業の成長性や返済能力を確認します。

企業がどのように事業を展開し、融資をどう活用するのかを示す事業計画書が重要です。

また、過去の財務諸表や決算書から企業の収益力を評価し、返済のリスクを判断します。

さらに融資額や企業の信用力に応じて、担保や保証人の提供が求められる場合もあるのです。

このように、銀行融資を受けるためには、事業の将来性や財務状況をしっかりと示すことが不可欠です。適切な準備を行い、融資審査に備えましょう。

法人融資を受ける際には、金融機関ごとに異なる審査基準が設けられていますが、基本的なポイントは共通しています。

審査基準を理解することで、融資の承認率を高める対策が可能です。

金融機関が審査で重視するのは、主に企業の財務状況や経営の安定性です。

具体的には、売上や利益の推移、自己資本比率、負債の状況、キャッシュフローなどが評価対象となります。

また、過去の借入履歴や返済実績も審査に影響を与えるため、返済遅延がないかを事前に確認しておきましょう。

たとえば、銀行融資の場合、直近数年分の決算書や納税証明書の提出が求められ、黒字決算であることが望ましいです。

一方、日本政策金融公庫などの公的融資では、創業間もない企業や業績が安定していない企業でも利用しやすい場合があります。

さらに、経営者個人の信用情報もチェックされるため、代表者個人の借入状況やクレジット履歴にも注意が必要です。

法人融資を成功させるためには、財務状況を改善し、必要書類を不備なく準備しましょう。

審査基準を理解し、早めの対策を講じることで、融資の可能性を高めることができます。

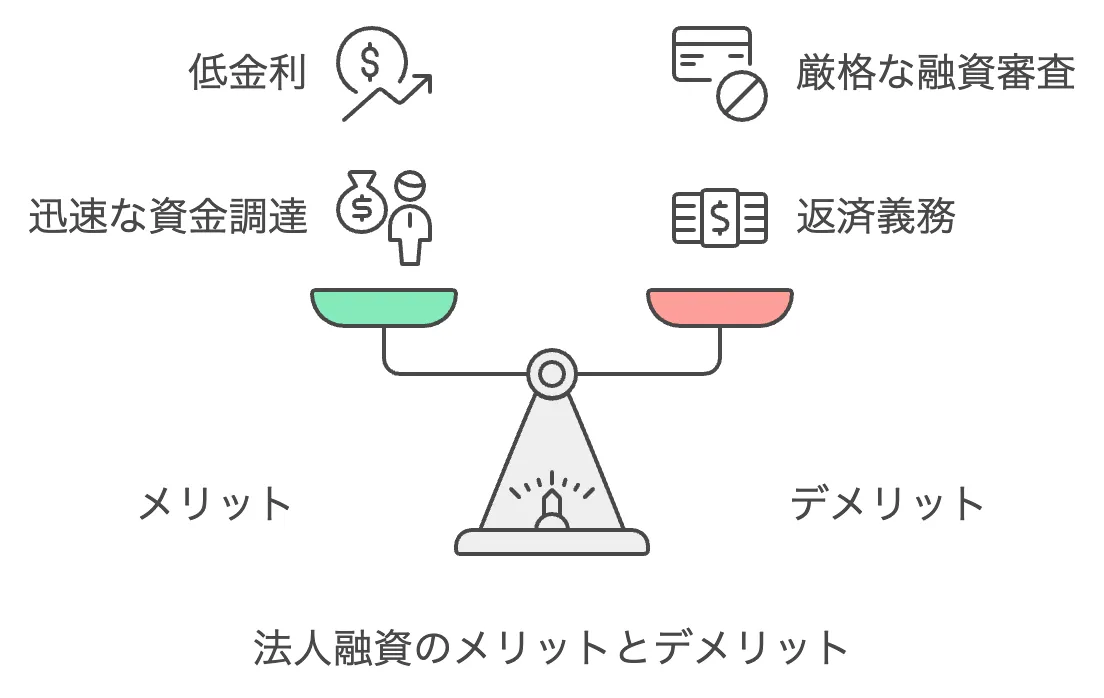

法人融資は、企業の資金ニーズに応じて活用できる便利な手段ですが、メリットだけでなくデメリットもあります。

メリットとしては、法人融資を利用することで、事業拡大や設備投資のための資金を迅速に確保できる点です。

また金利が比較的低いことが多く、資金コストを抑えながら資金調達を行えるのです。

一方、デメリットとしては、融資を受けると返済義務が発生し、利息を含めた返済負担が企業の資金繰りに影響を及ぼす可能性があります。

さらに、法人融資を銀行で受ける際は審査が厳格であるため、融資の申請から受け取りまでに時間がかかる点もあります。

このように、法人融資のメリットとデメリットをしっかりと理解し、企業の資金ニーズや返済計画に合わせて適切に利用しましょう。

法人融資を選ぶ際に注意すべき点を3つ解説します。

注意点の1つ目は、手数料の確認しないことです。法人融資を検討する際には、手数料の確認が非常に重要です。

手数料は、契約書や説明資料に小さな文字で記載されていることが多く、見落とすと資金計画に影響が出るので注意しましょう。

具体的には、融資実行後に発生する事務手数料や、繰り上げ返済に伴う手数料などは見逃しがちな項目です。

想定外の事態にならないためにも、事前に手数料の詳細を確認し、総支払額の把握が重要です。

2つ目は金利と返済条件の確認をしないことです。法人融資を選ぶ際、金利と返済条件の確認は避けて通れません。

金利は、融資の総返済額に大きく影響するため、少しの金利差でも長期的には大きな影響があります。

また返済条件も、企業のキャッシュフローに合わせて最適なものを選ばないと、資金繰りに困る可能性があります。

たとえば変動金利で契約をし、経済状況の変化により金利が急上昇した場合、返済額が増加するリスクがあるのです。

これを踏まえて、金利の種類や返済条件については十分に検討し、事業の資金計画に合った融資の選択が必要です。

3つ目は融資契約時のリスクを想定しないことです。融資契約時にはリスクとその対策を十分に検討する必要があります。

融資はビジネスの拡大に必要な資金を確保する手段ですが、同時に返済負担や財務リスクを伴うものです。

契約内容を正確に把握し、リスクに備えることで、予期せぬトラブルを避けることができます。

例として、経済状況の悪化により売上が減少し、返済が難しくなるケースも考えられます。

こうした場合に備え、リスケジュールの交渉が可能か、担保や保証の取り扱いについて確認しておきましょう。

融資契約に際してはリスクを事前に洗い出し、その対策を検討することが不可欠です。

おすすめの法人向け融資を3つご紹介します。

1つ目はPayPay銀行の法人ローンです。PayPay銀行の法人ローンは、柔軟で利用しやすい金融サービスを探している企業におすすめです。

PayPay銀行の法人ローンは、事業者のニーズに合わせた多様な融資を提供しており、オンライン完結で申し込みから契約までできます。

また、金利が比較的低めに設定されているため、長期的な借り入れを考える企業にも向いているのです。

口座開設や融資の申請手続きがすべてオンラインで完結できるため、忙しい方もご利用いただけます。

また、融資に必要な書類提出もデジタル化されており、事務処理の負担を減らすことが可能です。

PayPay銀行の法人ローンは、利便性と低金利のバランスを重視する企業にとって、とてもおすすめできる融資です。

| 金利 | 担保・保証人 | 返済期間 | 融資額 |

| 1.8%〜13.8% | 原則代表者の連帯保証が必要 | 申込時に要確認 | 最大1,000万円 |

2つ目は住信SBIネット銀行の法人向け融資です。

住信SBIネット銀行の法人向け融資は、迅速かつ柔軟な資金調達を求める企業にとって非常に有効な選択肢です。

住信SBIネット銀行の法人融資は、オンライン手続きが可能で、申し込みから審査、契約まで全てインターネット上で完結できます。

この利便性により、時間を効率的に使いたい企業にとって魅力的です。また、金利も比較的低く設定されており、利用者の負担が減ります。

さらに、住信SBIネット銀行はさまざまな法人向けの融資を提供しているため、企業の多様な資金ニーズに対応しやすいです。

住信SBIネット銀行の法人向け融資は、ネット銀行ならではの利便性と多様な融資の種類で、企業の資金調達をサポートする有力な選択肢となります。

| 金利 | 担保・保証人 | 返済期間 | 融資額 |

| 申込時に要確認 | 不要 | 最長13ヶ月未満 | 50万円〜3,000万円 |

法人が受けられるおすすめの公的融資を2つご紹介します。

1つ目は地方自治体や信用保証協会などが実施している、制度融資です。

制度融資は、中小企業が低金利で融資を受けられるように設計された公的支援の仕組みのため、信用力に不安を抱える企業でも利用しやすい特徴があります。

融資を通じて地域経済の発展を目指す仕組みであり、多くの中小企業が資金調達手段として活用しています。

この制度の最大の特徴は、信用保証協会が企業の保証を行うことで金融機関のリスクを軽減し、企業が比較的有利な条件で融資を受けられる点です。

たとえば、初めて融資を検討する企業や財務基盤が弱い企業でも、制度融資を活用することで資金調達が可能になる場合が多いです。

また、地方自治体の融資制度には地域の特性や政策目標が反映されているため、地域密着型のサポートが期待できます。

一方で、制度融資を利用するためには、一定の条件を満たす必要があります。

具体的には、融資申込時の事業計画や収支見通しの提出、信用保証料の支払い、そして自治体窓口での手続きが必要です。

さらに、申し込みから実際に融資を受けるまでに時間がかかることがあり、迅速な資金調達が求められる場合には適さないこともあります。

制度融資は、地元自治体の相談窓口や商工会議所を通じて情報を得ることが可能です。

利用を検討する際は、自社の状況に適した融資枠や条件を事前に確認し、適切な事業計画を準備することが成功のカギとなります。

制度融資を賢く活用することで、事業の安定や成長につながる重要な資金源を確保できるでしょう。

| 金利 | 担保・保証人 | 返済期間 | 融資額 |

| 条件により変動 | 不要(別途保証料が必要) | 要相談 | 要相談 |

2つ目は日本政策金融公庫の創業融資です。

日本政策金融公庫の創業融資は、新規事業や事業拡大を目指す法人にとって、安定した資金調達手段として活用できます。

日本政策金融公庫は、政府が運営する金融機関であり、特に新たなビジネスを始める中小企業や個人事業主を対象に、低金利での融資を提供しています。

公的機関ならではの柔軟な審査基準が設けられているため、一般的な銀行では融資を受けにくい場合でも、事業の内容や将来性を評価してもらいやすいのが特徴です。

したがって、日本政策金融公庫の創業融資は、特に新規事業者や中小企業が資金調達を行う際に、安心して利用できる信頼性の高い選択肢といえるでしょう。

| 金利 | 担保・保証人 | 返済期間 | 融資額 |

| 条件により変動 | 原則必要 | ・設備資金20年以内 (うち据置期間5年) ・運転資金10年以内 (うち据置期間5年以内) | 最大4,800万円 |

ここでは、中小企業基盤整備機構におけるおすすめの共済制度を2つご紹介します。

1つ目は「小規模企業共済」です。

小規模企業共済は、個人事業主や中小企業の経営者が退職金のような形で資金を積み立てられる制度ですが、実は低利で借りられる融資制度としても活用できます。

この制度は、事業者の将来の備えをサポートするだけでなく、急な資金需要にも柔軟に対応できるのが大きな特徴です。

小規模企業共済に加入していると、積立金の範囲内で「契約者貸付制度」を利用することが可能です。

この制度は、共済に積み立てた資金を担保として借り入れを行う仕組みで、一般的な銀行融資と比べて低金利かつ迅速な資金調達が実現できます。

たとえば、経営の一時的な資金繰り悪化や急な設備投資が必要になった場合、共済制度を利用することでスムーズな対応が可能です。

さらに、契約者貸付制度は審査が簡易で融資までのスピードが早いというメリットもあります。

銀行融資では、信用調査や事業計画書の提出などが必要ですが、小規模企業共済の貸付では手続きが簡略化されており、数日以内に資金を受け取ることも可能です。

また、積立金を超える借入はできないものの、返済期間が柔軟で元本保証という安心感もあります。

このように、小規模企業共済は事業の安定化だけでなく、緊急時の資金調達手段としても非常に有効です。

資金繰りに不安がある場合は、事前に加入しておくことで、いざという時の備えになります。

事業継続のリスク管理として、積立と低利融資の両方を活用できる点がこの制度の大きな魅力です。

参考:中小企業基盤整備機構(小規模企業共済)

2つ目は「経営セーフティ共済(中小企業倒産防止共済)」です。

経営セーフティ共済は、取引先の倒産などによる連鎖倒産を防ぐことを目的とした共済制度です。

しかし、この制度は万が一の備えだけでなく、低利で利用できる融資制度としても非常に優れた特徴を持っています。

経営セーフティ共済に加入している事業者は、掛金の納付状況に応じて「借入制度」を利用することができます。

この制度は、取引先企業の倒産時だけでなく、資金繰りが一時的に悪化した場合の緊急融資としても活用可能です。

通常の銀行融資と比べて低金利で借り入れができるのが大きな魅力であり、さらに無担保・無保証で最大8,000万円まで借入が可能というメリットがあります。

また、経営セーフティ共済の融資は、審査が比較的スムーズで迅速に資金を確保できる点も特徴です。

通常の融資審査では事業計画書や信用調査が必要ですが、この共済制度では掛金の納付実績が信用の裏付けとなるため、煩雑な審査プロセスを簡略化できます。

そのため、急な資金ニーズにも素早く対応できるという利点があります。

さらに、積立掛金は全額が損金算入(法人の場合)または必要経費(個人事業主の場合)として扱われ、節税効果も期待できる点が見逃せません。

つまり、資金繰り対策と節税の二重のメリットを得られるのが、経営セーフティ共済の大きな魅力です。

このように、経営セーフティ共済は取引先倒産リスクへの備えとしてだけでなく、低利で利用可能な柔軟な融資手段として、安定した経営基盤の構築に役立ちます。

事業の成長や安定化のための資金調達手段として、加入を検討する価値が十分にある制度です。

参考:中小企業基盤整備機構(経営セーフティー共済)

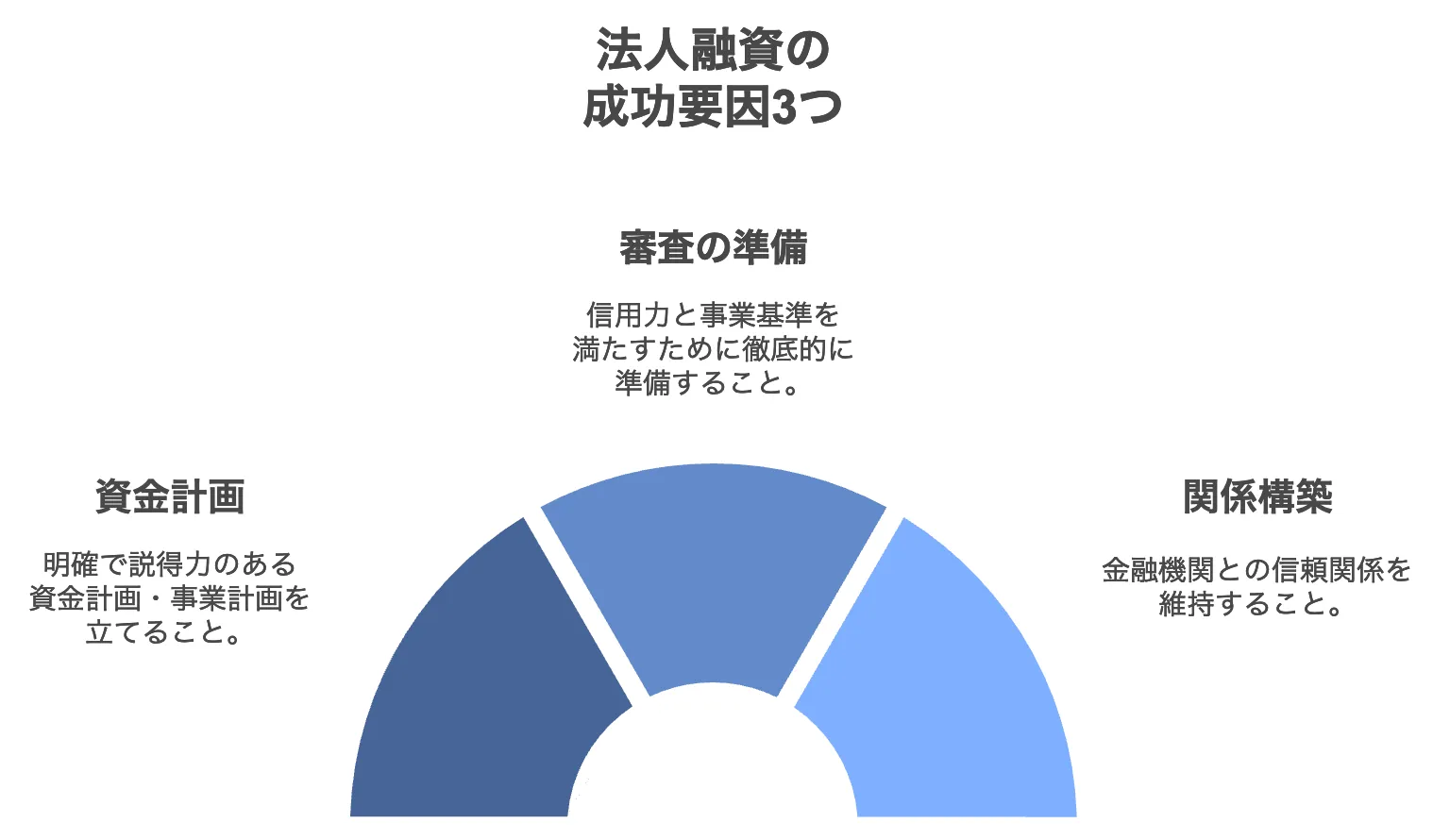

法人融資をより受けやすくするためのポイントを3つご紹介します。

1つ目は資金計画の立て方についてです。法人融資を成功させるためには、しっかりとした資金計画を立てましょう。

資金計画は融資審査において、事業の健全性や将来性を判断する重要な要素です。計画が明確であれば、金融機関側も融資のリスクを正確に評価しやすくなります。

金融機関側は借りた資金をどのように使い、どのように返済するのかを具体的に示す計画を求めます。

事業計画や資金計画が明確であれば、金融機関側も融資のリスクを正確に評価しやすいのです。

事業の計画についてしっかりとアピールすると審査を通過する可能性が高まるので、明確で説得力のある資金計画を立てることをおすすめします。

2つ目は審査に通るための準備についてです。融資審査に通るための事前準備も、成功には欠かせません。

融資審査では、企業の信用力や事業内容、過去の実績などが厳しくチェックされます。

準備不足であると審査に通らないだけでなく、金融機関からの信用を損なう可能性もあるので注意しましょう。

銀行との面談時に想定される質問に対する回答を準備しておくと、説得力のある説明ができ、審査担当者の印象を良くなります。

スムーズに審査を通過するためにも、事前に必要な書類や情報を整備し、面談に向けてシミュレーションをしておきましょう。

3つ目は金融機関と良好な関係を築く方法です。銀行との良好な関係を築くことは、法人融資を円滑に進めるための大きなポイントとなります。

銀行は、長期的に信頼できる企業に対して積極的に融資を提供するので、定期的なコミュニケーションや事業報告を通じて信頼関係を構築しておくと良いです。

そうすることで、資金調達が必要な際にスムーズに話を進めることができ、柔軟な融資条件の提案や追加融資の相談も可能になります。

日頃から金融機関との関係を良好に保つことで、法人融資を成功させやすくなるので、良好な関係を築く意識をしましょう。

個人事業主が法人化する際に、日本政策金融公庫の創業融資を利用できるかが問題にされています。

結論から言うと、法人設立後に新たに日本政策金融公庫の創業融資を申し込む場合は可能です。

しかし、個人事業からの法人化は新規創業と見なされないため、日本政策金融公庫の創業融資の対象にならないので注意が必要です。

よって個人事業主が法人化した場合、日本政策金融公庫の創業融資以外での融資を利用するようにしましょう。

創業後5年未満の企業や、これから設立予定の企業が経営者保証なしで融資を受けられる制度が、2023年3月から開始されています。

対象者は、創業後5年未満の法人、これから法人を設立する個人で、この制度を利用すると金融機関から直接融資を受けられるのです。

融資の条件としては、融資額は最大3500万円、個人保証が不要であるため、経営者の個人財産が保護されるメリットがあります。

創業資金の必要額の1/10程度の自己資金が求められ、実際には3分の1程度が融資を受ける条件となります。

また、融資を受けた法人は、設立から3年目と5年目にガバナンス体制のチェックを受ける必要があるので、しっかりとした経理体制を整えることが重要です。

参考:中小企業庁(スタートアップ創出促進保証)

法人融資について相談できる場所はいくつかあり、それぞれの相談窓口には特徴があり、自社の状況や目的に応じて選択することが重要です。

主な相談場所として、銀行や公的機関、専門家の相談窓口が挙げられます。

まず、多くの中小企業が利用するのは取引先の金融機関です。

日常的に取引のある銀行や信用金庫は、会社の財務状況や取引履歴を把握しているため、融資の可能性について具体的なアドバイスを受けやすいです。

また、融資を申し込む際の手続きや必要書類の案内もスムーズに行えるというメリットがあります。

次に、公的機関である日本政策金融公庫や地方自治体の商工課も有力な相談先です。

これらの機関は、中小企業や起業家向けにさまざまな融資を提供しており、特に初めて融資を受ける企業にとって利用しやすい窓口となっています。

たとえば事業計画の作成支援や保証制度に関する説明を受けることができます。

これにより、自社に適した融資制度を理解し、準備を進めやすくなります。

また、専門家に相談する方法もあります。税理士や中小企業診断士、商工会議所のアドバイザーなどがその例です。

これらの専門家は、企業の財務や経営状況を客観的に分析したうえで、最適な融資プランを提案してくれるため、融資審査に向けた準備をしっかり行うことが可能です。

特に、事業計画書や収支計画書の作成支援を受けたい場合に適しています。

相談場所を選ぶ際には、それぞれの特徴を理解し、必要に応じて複数の窓口を活用することが大切です。

適切な相談先を見つけ、十分な準備を整えることで、法人融資の成功率を高めることができるでしょう。

補助金は、用途に応じて幅広く利用することができます。

理由としては、融資でいう運転資金や設備資金のように、目的に沿ってさまざまな補助金を提供しているからです。

たとえば、新しい事業に挑戦する場合は新事業進出補助金。ITツールを導入する際には、IT導入補助金が適しているといったものです。

しかし、補助金は原則後払いなので、状況に応じて資金調達をする必要がある点に注意しましょう。

上記の踏まえて、法人にとって補助金は非常におすすめでき、より事業の安定を図ることができます。

具体的な補助金の概要を知りたい方は、下記のコラムを参考にしてください。

新事業進出補助金についてわかりやすく解説します!

IT導入補助金2025の申請のコツを分かりやすく解説します!

ものづくり補助金とは?企業を支援する補助金の仕組みを解説

今回は法人融資について具体的な種類を比較しました。法人融資を選ぶ際には、各融資の特徴を比較して自社に最適なものを見つけることが大切です。

融資の種類や条件は金融機関によって大きく異なり、金利や返済条件、手数料などが自社の資金計画に影響を及ぼします。

融資の比較を怠ると、不要なコストやリスクを背負う可能性があるので、融資選びは慎重に行うようにすると良いです。

この記事を参考に、法人融資を検討する際は各融資を比較し、自社に最適な融資を見つけるようにしましょう。

最短で受けられる融資は?不安や疑問を完全払拭!

創業融資の申請の流れを解説!流れを理解して満額融資を受けよう

事業を成長させるために、資金の確保は非常に重要ですよね。実は、法人が利用できる補助金があるのをご存じでしょうか。

補助金を活用し、新しい設備投資や人材育成にかかる費用の一部を国や自治体がサポートしてくれます!

もちろん、申請手続きが複雑な場合もありますが、補助金コンサルタントが分かりやすく教えてくれるので、初めてでも安心です!

まずはどの補助金が適しているか、下記のリンクからチェックしてみてください!