IT導入補助金に消費税はかかる?受給後の会計処理について

IT導入補助金を申請して実際に補助金が受けられることになっても、消費税が引かれてしまうのだろうかと心配な方もいるでしょう。実際はどうなのでしょうか。

補助金・助成金を専門とする行政書士として、補助金申請サポート実績300社以上を有する。 慶應義塾大学卒業後、大手製薬会社での経験を積んだ後、栃木県・兵庫県に行政書士事務所を開業。『事業再構築補助金』、『ものづくり補助金』、『IT導入補助金』をはじめ、地方自治体を含む幅広いジャンルの補助金に精通。リモートを中心に全国の事業者の補助金申請サポートを行っている。

IT導入補助金に消費税もかかる?

出典:インボイスを機にデジタル化を進めませんか- IT導入補助金!

多くの方が、補助金は売上ではないため非課税と考えがち。実際のところどうなのでしょうか。

IT導入補助金についていえば、課税対象にはなりません。

したがって、IT導入補助金を受け取ったら基本的に消費税はかからず、収益として扱う必要はありません。

IT導入補助金は、基本的に消費税の課税対象にはなりません。

補助金は会計上、収益として扱われますが、消費税は課税されません。

そのため、IT導入補助金を受け取った際に消費税が発生することはありません。

補助金自体は営業外収益として計上され、法人税や所得税の課税対象となるものの、消費税については含まれません。

また、補助金を利用して購入した経費に関しては、消費税の仕入税額控除が適用される場合があります。

ということは、補助金を使って課税仕入れを行った場合、その消費税分は控除対象になる可能性があります。

補助金が消費税を含まない不課税売上として扱われるためです。

参考:IT導⼊補助⾦のご案内

申請時の注意点を確認しておこう

IT導入補助金の申請時には、消費税の取り扱いに注意してください。

補助金の交付決定前にITツールを購入してしまうと、その費用は補助対象外です。

契約や購入は、交付決定後に行いましょう。

みんなの補助金コンシェルジュでは、IT導入補助金と消費税の関係について、課税・非課税の考え方や処理の注意点をわかりやすくご案内しています。「税込・税抜の扱いがわからない」という方もお気軽にご相談ください。

補助金の課税対象となる税金の種類とは何か

法人税・所得税: 補助金は会計上、営業外収益として計上されます。

そのため、法人税や所得税の課税対象となります。

具体的には、収益から経費を差し引いた金額が課税対象です。

消費税の基本知識

出典:IT導入補助金2024インボイス枠(インボイス対応類型)を分かりやすく解説!

消費税は、物品やサービスの提供に対して課される税金です。

補助金は物品やサービスの提供とは直接関係しないため、原則として消費税の課税対象とはいえません。

国税庁も、特定の政策目的の実現を図るための給付金は、資産の譲渡等の対価に該当しないとしています。

したがって、補助金は消費税の課税対象となりません。

IT導入補助金を受給したとしても、そこに課税されることはないでしょう。

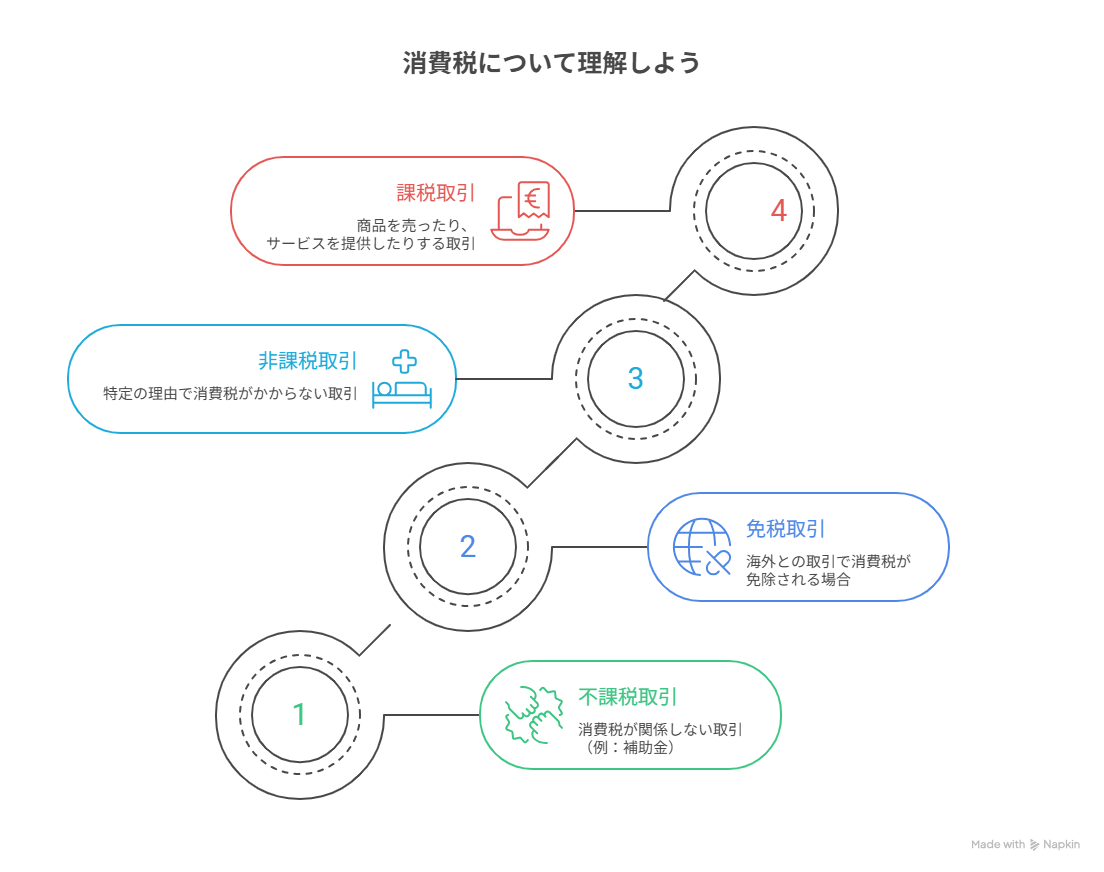

消費税には、次の4つの区分があります。

不課税取引…消費税が関係しない取引(例:補助金、助成金、給料など)

免税取引…海外との取引で消費税が免除される場合(例:海外へ商品を輸出する場合)

非課税取引…特定の理由で消費税がかからない取引(例:病院の診察料や学校の授業料)

課税取引…商品を売ったり、サービスを提供したりする取引(例:お店で買い物をすると消費税がかかる)

補助金はこのうち不課税取引に当てはまるため、受け取るときに消費税は関係ありません。

補助金に税金がかかる場合はどんな時?

補助金には基本的に消費税はかかりませんが、補助金を受け取った分には税金が課されます。

その主な理由としては、補助金が事業活動におけるコストの補填や、売上の代替となるためです。

たとえば、事業を行う際に発生した経費は損金(費用)として計上されるでしょう。

しかし、その経費が補助金で補填された場合、補助金を収益として計上しなければ二重に経費を計上することになり、適正な課税がされません。

補助金を収益として計上し、適切に課税することで税制上の公平性が保たれます。

参考:消費税について

課税対象にならない補助金もある

補助金は課税対象ですが、課税されない補助金も存在します。

すべての補助金が課税対象となるわけではありません。

特定の法律や制度に基づき、非課税とされるものもあります。

その例としては、新型コロナウイルス感染症に関連して支給された特別定額給付金や、子育て世帯への臨時特別給付金などが挙げられます。

これらは課税対象にならないため、確定申告する必要はありません。

そこから税金が引かれることはないからです。

所得税法や新型コロナ税特法に基づき、非課税とされています。

補助金の消費税の扱いはどうなるか

補助金を受け取っても、そのお金に消費税はかかりません。なぜなら、消費税は、

商品を買う

サービスを受ける

といった取引に対してかかる税金だからです。

補助金は政府や自治体からもらう支援金のようなものなので、消費税の対象外です。

補助金を受け取ると税金は増える場合がある

必ずしもそうなるとは決まっていませんが、課税対象の補助金を受け取ると、結果的に税金が増える可能性があります。

補助金自体には消費税がかからないものの、もらった補助金は収益として会計処理されるからです。

このため、法人や個人事業主が補助金を受け取ると、法人税や所得税に影響する可能性があります。

たとえば、会社が補助金を受け取ると、その金額が会社の利益として計算され、結果的に法人税が増える場合があります。

個人事業主の場合も同様で、補助金が収入として計上されるため、所得税が増える可能性があるでしょう。

ただし、事業が赤字だった場合は、補助金をもらっても税金が増えないこともあるので、ケースバイケースです。

補助金を使った経費と消費税の返還義務

補助金をもらったお金で商品やサービスを購入するとき、その支払いには消費税が含まれます。

通常、事業者は仕入税額控除という仕組みを使い、支払った消費税を控除できます。

しかし、補助金を使って買ったものの、消費税まで控除してしまうと、本来払うべき税金が少なくなってしまいます。

これを防ぐために、補助金を使った経費の消費税分は後から返還しなければならない場合があります。

返還しなくてもいいケース

すべてのケースで消費税の返還義務があるわけではありません。

以下のような場合は、返還しなくても良いとされています。

特定の公益法人で、収益の一部が補助金に該当する

非課税の経費に補助金を使った場合(家賃や給料など)

免税事業者(売上が小さく消費税を納める義務がない事業者)

簡易課税方式を採用している事業者(税額を簡単な計算で決める方法を選んでいる場合)

補助金を受け取る前に、自分がどのケースに当てはまるか確認しておきましょう。

みんなの補助金コンシェルジュでは、IT導入補助金を受け取った後の消費税処理や経理上の注意点についてもサポートしています。

「申告時に困らないか事前に知りたい」方におすすめです。

そもそも補助金とは?税金との関係は

補助金とは、国や地方自治体などが特定の目的や活動を支援するために、個人や企業に対して提供される資金です。

とはいえ、すべての補助金が同じように扱われるわけではなく、税金がかかるものとかからないものがあります。

では、どのような補助金が課税対象となり、また課税されないのか、その補助金の例について詳しく解説していきます。

まずは補助金とは何かについて学びましょう。

補助金とは何か?

補助金とは、国や地方自治体が、特定の目的や活動を支援するために、個人や企業に対して提供するお金のことです。

たとえば、これから新しいビジネスを始める事業者や、災害で被害を受けた人、子育てをしている家庭などは補助金の対象となる場合があります。

補助金は基本的に返す義務はなく、受け取った人や企業がその目的のために使うことが期待されています。

補助金と税金の関係

補助金を受け取ると、そのお金に税金がかかる場合とかからない場合があります。

これは、補助金の種類や目的によって異なるでしょう。

税金がかかる補助金は課税対象と呼ばれ、税金がかからない補助金は非課税と呼ばれます。

課税される補助金の種類

課税される補助金には、いくつかの特徴があります。

以下の3つのカテゴリにわけられます。

一時所得に分類される補助金

臨時的に得た収入として扱われる補助金です。

例)

すまい給付金

Go Toキャンペーン事業の給付金

給与所得者向けの持続化給付金や地域振興券

これらは一時的な収入とみなされるため、課税対象となるでしょう。

事業所得に分類される補助金

事業を行っている人や会社が受け取る補助金です。事業の収入の一部とみなされます。

例)

家賃支援給付金

小学校休業等対応支援金

事業所得者向けの持続化給付金

農林業者への経営継続補助金、文化芸術・スポーツ活動の継続支援

これらは事業の収入として扱われるため、課税対象です。

雑所得に分類される補助金

雑所得として扱われる補助金は、一時所得や事業所得のどちらにも当てはまらない補助金です。

例)

雑所得者向けの持続化給付金

これらも課税対象です。

非課税の補助金の特徴

一方で、課税されない補助金も存在します。IT導入補助金もそのひとつです。

非課税の補助金は、特定の法律や制度によって非課税と定められています。

主に以下のような補助金が該当するでしょう。

新型コロナウイルス感染症対応休業支援金

→新型コロナウイルスの影響で、仕事を休まざるを得なかった人々に支給された補助金です。

このようなコロナ関連の支援金は、基本的に非課税です。

新型コロナウイルス感染症対応休業給付金

こちらも、新型コロナウイルスの影響で休業を余儀なくされた人々への支援として提供される給付金で、非課税です。

これらの補助金は、特定の法律や制度によって非課税と定められているため、受け取っても税金はかかりません。

補助金を受け取った際の会計処理はどうやるの?

IT導入補助金のように非課税の補助金ならいいですが、課税対象となる補助金を受け取ってしまった場合、そのお金をどのように記録すればいいでしょうか。

特に、事業を行っている人や会社の場合、正確な会計処理が求められます。

収益計上のタイミングはいつ?

課税対象となる補助金は、それを受け取ると決まった日が属する年度の収益として計上します。

たとえば2022年10月に申請し、2023年1月に支給が決定した場合、2023年度の収益として計上します。

申請した日ではなく、支給が決まった日が基準となることに注意してください。

よく振り込まれた日を起点にしてしまう方もいますが、実際には振り込まれていなくても、支給が決定した時点で課税対象です。

まだ振り込まれていないからといって計上しないと、税務署から指摘される恐れがあるので気を付けましょう。

仕訳の方法はどうやる?

課税対象の補助金を受け取った際は、会計帳簿に営業外収益として記録します。

これは、通常の売上とは別の収入として扱うためです。

具体的には、以下のような仕訳となるでしょう。

借方(左側)…現金や預金(補助金の受け取り額)

貸方(右側)…営業外収益(補助金の受け取り額)

このように記録することで、補助金を正しく会計処理することができます。

補助金をもらったときの会計処理

補助金を受け取ったら、そのお金をどのように記録するかが大切です。

これは会計処理というものです。

正しく記録しなければ、後で税金の計算が間違ってしまうので注意しましょう。

収益として計上する

補助金をもらったら、そのお金を収益として記録しましょう。

収益とは、会社やお店が得たお金のことです。

補助金は、売上とは別の営業外収益という項目に入れましょう。

これにより、税金の計算に影響を与えます。

消費税の扱いについて

補助金には、基本的に消費税はかかりません。

消費税は、物やサービスを買ったときにかかる税金ですが、補助金はそういった取引ではないからです。

そのため、補助金をもらっても、消費税を払う必要はありません。

補助金をもらうときの注意点

補助金を受け取るときには、いくつか注意することがあります。特に、税金や会計処理に関することです。

税金が増える可能性がある

補助金をもらうとその分収入が上がるため、結果的に税金が増える可能性があります。

日本では、所得が増えると自動的に税金も増える仕組みです。

そのため、税金をあまり増やしたくないと考えている方は、課税対象となる補助金の扱いに注意してください。

特に大きな補助金をもらう場合は、税金額が大きく変わる可能性があるため、補助金を申請する前に税金がどう変わるかを確認しておきましょう。

会計処理のタイミングに注意

補助金はいつの収益のものか記録しておきましょう。

今年度のIT導入補助金の手続きに関して

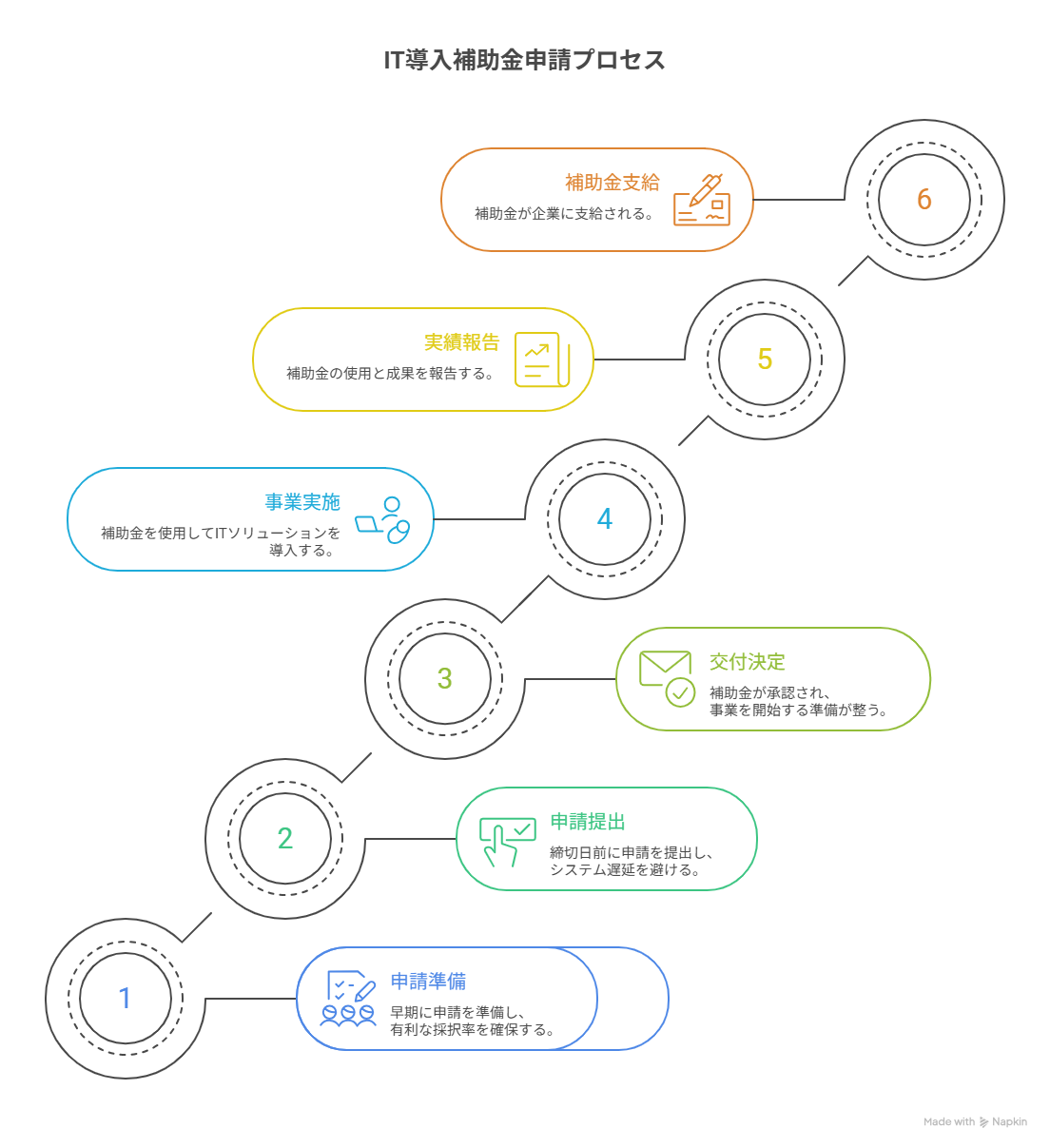

IT導入補助金の申請は、企業のDX(デジタルトランスフォーメーション)を加速させる大事なプロセスであり、早期の申請がおすすめです。

今年度のIT導入補助金の申請受付は、2026年3月30日(月)に開始される予定です。

例年、年度当初の公募は採択率や予算の確保において有利に働く傾向があるため、早めの準備が求められます。

特に、申請から補助金が支給されるまでの期間は、審査や事業実施、実績報告を経て最短でも5ヶ月〜6ヶ月程度を要します。

キャッシュフローを含めた計画的な準備が必要です。

また、交付決定前に契約・支払い・導入を実施した事業については補助対象外となります。

必ず交付決定通知を受けてから事業を開始するよう、厳格なスケジュール管理に注意してください。

申請の際には、各締切日の直前にサーバーへのアクセスが集中し、システム遅延が発生する可能性が高いため、余裕をもって手続きを完了させてください。

IT導入補助金の締切りは、いかなる理由でもすべて17時厳守です。

IT導入補助金の申請枠について

出典:IT導入補助金2024セキュリティ対策推進枠を分かりやすく解説!図解付き!

IT導入補助金には、企業の目的や規模に応じた複数の申請枠があり、それぞれ締切日、交付決定日、事業実績報告期限が異なります。

通常枠(例)

ITツールの導入による業務効率化を目的とした標準的な枠です。

1次締切→ 2026年5月11日(月)

交付決定日→ 2026年6月17日(水)

事業実績報告期限→ 2026年12月25日(金)

その他の申請枠

出典:IT導入補助金2024インボイス枠(電子取引類型)とは?特徴や注意点など分かりやすく解説!

このほかにも、インボイス制度への対応を支援するインボイス枠、サイバー攻撃対策を強化するセキュリティ対策推進枠、複数の事業者が連携して取り組む複数社連携IT導入枠などが用意されています。

各枠によって補助率や対象となるITツールの定義が異なるため、自社の課題に最適な枠を選択しましょう。

IT導入補助金申請の流れ

IT導入補助金の申請における流れは、いくつかのステップにわかれています。

原則として、IT導入補助金を申請するためには、申請者自身が手続きをしなければなりません。誰かに丸投げすることはできません。

もし丸投げしてしまうと、なりすまし行為として不正受給につながるからです。必ず当該事業者本人が申請を行う必要があります。

まず、gBizIDプライムアカウントを取得しましょう。これを忘れていると、いざオンラインで申請書類を提出する段階になった時、提出できずに困ってしまいます。

アカウントがなければオンラインでの提出ができません。このアカウントを作成する際は、印鑑証明書が必要になるのであらかじめ準備しておきましょう。

また、SECURITY ACTIONの宣言の実施も忘れないでください。

これらの手続きは申請を行う前に完了させておくべき大切な項目です。申請マイページが開設できたら、実際に交付申請を行うことになります。

しかし、これにはいくつかの書類を提出する必要があります。

申請時に必要な書類としては、印鑑証明書のほか、法人の場合は履歴事項全部証明書や法人税の納税証明書が求められるでしょう。

個人事業者の場合は、運転免許証や住民票などの本人確認書類が必要です。

申請が完了したら、導入したITツール等の請求書や支払い内容がわかる振込証明書や、利用明細書などが求められます。

これらの書類も重要な部分であり、申請後に提出しなければならないため、忘れずに準備しておいてください。

採択率の確認と申請枠の選択

IT導入補助金の採択率は、最新の市場動向や政策の重点事項を反映しており、申請枠選びの重要な指標となります。

2025年度の採択率は全体で約72%となっており、申請数は約75,000件、交付決定数は約54,000件でした。

前年に引き続き、中小企業のDX化への関心は高く、非常に活発な申請が行われています。

枠別の採択率を見ると、通常枠は約68%、インボイス制度の定着に伴い申請が集中したインボイス枠は約74%と、依然として高い水準を維持しています。

一方で、サイバー攻撃の巧妙化を受けて重要視されているセキュリティ対策推進枠は採択率が約88%と非常に高いです。

要件を満たすITツールを導入する企業にとっては、極めて採択されやすい傾向が続いています。

出典:IT導入補助金2024セキュリティ対策推進枠を分かりやすく解説!図解付き!

申請を行う際には、各枠の競争率だけでなく、自社の課題(生産性向上なのか、セキュリティ強化なのか)を明確にし、過去の採択傾向を把握しておくことが有益です。

特に、2026年度も引き続き、改正電子帳簿保存法への完全対応やセキュリティ対策を目的とした申請は、政策的な優先度が高く、支援を受けやすい状況にあります。

参考:インボイス制度について

加点項目と減点項目

IT導入補助金の申請では、加点項目や減点項目が存在します。

加点項目に該当する場合、審査時に加点され、採択される可能性が高まるでしょう。

比較的取得しやすい加点項目としては、国の推奨するセキュリティサービスの選定があります。

加点項目をできる限り満たすことに寄り、審査を有利に進められるでしょう。

その一方で、減点項目に該当すると不採択となるリスクがあります。

たとえば、過去3年間に類似の補助金を利用している場合や、併用申請をしている場合などが減点項目として挙げられます。

これらに該当しないように申請時期をずらしたり、異なるITツールを選んだりすれば、改善が可能です。

関連コラム一覧

みんなの補助金コンシェルジュでは、IT導入補助金と消費税の処理ミスによるトラブルを防ぐため、申請前後のポイントを丁寧に確認しています。「あとで修正が必要にならないか不安」という場合も安心です。IT導入補助金×消費税の注意点をチェックしたい方は、下記のフォームからお気軽にご相談ください。

監修者からのワンポイントアドバイス

IT導入補助金は受け取った補助金自体には消費税は課されません。しかし、会計上は営業外収益として計上され、法人税や所得税の課税対象となります。補助金の種類によって取り扱いが異なるため適切な会計処理を行うようにしましょう。