銀行融資とは?

銀行融資とは、銀行が個人や事業者に対してお金を貸し出すサービスです。

銀行からの融資は、事業の拡大や個人の生活資金に必要な資金調達手段として利用されます。

銀行融資は事業者にとってビジネスの成長に不可欠であり、個人にとってはライフイベントに対応する財源を提供してくれる欠かせない存在です。

具体的には、事業者は設備投資や新規事業の立ち上げ資金を銀行融資で賄える、個人だと車や家などの購入資金を借りることができます。

銀行融資とは、銀行が個人や事業者に対してお金を貸し出すサービスです。 今回は銀行融資について、審査ポイントやおすすめの銀行融資を4つ解説します。

カミーユ行政書士事務所代表・行政書士

補助金・助成金を専門とする行政書士として、補助金申請サポート実績300社以上を有する。

慶應義塾大学卒業後、大手製薬会社での経験を積んだ後、栃木県・兵庫県に行政書士事務所を開業。 『事業再構築補助金』、『ものづくり補助金』、『IT導入補助金』をはじめ、地方自治体を含む幅広いジャンルの補助金に精通。 リモートを中心に全国の事業者の補助金申請サポートを行っている。

銀行融資とは、銀行が個人や事業者に対してお金を貸し出すサービスです。

銀行からの融資は、事業の拡大や個人の生活資金に必要な資金調達手段として利用されます。

銀行融資は事業者にとってビジネスの成長に不可欠であり、個人にとってはライフイベントに対応する財源を提供してくれる欠かせない存在です。

具体的には、事業者は設備投資や新規事業の立ち上げ資金を銀行融資で賄える、個人だと車や家などの購入資金を借りることができます。

ここではおすすめの銀行融資を4つご紹介します。

楽天銀行のビジネスローンは、オンライン完結型の融資商品として、事業者から高い支持を得ています。

その魅力は、楽天エコシステムを活用した独自の審査基準により、幅広い事業者に融資機会を提供できる点にあります。

具体的には、楽天市場での出店実績やPOSデータ(過去の金銭取引データ)を審査に活用し、最大1億円までの融資を、最短即日で実行可能です。

このように、楽天銀行のビジネスローンは、デジタル時代における新しい融資のスタンダードとして注目を集めています。

| 資金使途 | 借入金額 | 借入期間 | 金利 | 担保・保証人 |

| 運転資金 設備資金 | 100万円以上 1億円以下 (10万円単位) | 5年 | 楽天銀行所定の利率 (要確認) | 原則必要 |

プロミスの自営者カードローンは、個人事業主に特化した柔軟な融資サービスを提供しています。

このサービスが評価される理由は、創業間もない事業者でも申し込みが可能で、事業規模に関わらず審査を受けられる点です。

最大300万円までの融資枠が設定され、ATMでの入出金が24時間可能なため、急な資金需要にも対応できます。

このように、プロミスの自営者カードローンは、個人事業主の多様な資金ニーズに応える重要な金融商品となっています。

| 資金使途 | 借入金額 | 返済期間 | 金利 | 担保・保証人 |

| 生計費・事業費 | 300万円 | 6年9ヶ月 | 6.3%〜17.8% | 不要 |

GMOあおぞらネット銀行の「あんしんワイド」は、インターネットバンキングの利便性を最大限に活かした革新的な融資商品です。

その特徴は、WEB完結型の申込システムと、AIを活用した迅速な審査プロセスにあります。

たとえば、必要書類のアップロードから審査、契約までをオンラインで完結でき、最短数時間での融資実行も可能です。

このように、あんしんワイドは、デジタル技術を活用した次世代型の事業者向け融資として、高い評価を受けています。

| 資金使途 | 借入金額 | 返済期間 | 金利 | 担保・保証人 |

| 事業性資金 | 1,000万円 (初回契約時) | 要確認 | 0.9%〜14% | 不要 |

AGビジネスサポートの事業者向けビジネスローンは、中小企業に寄り添った柔軟な融資サービスを展開しています。

この商品が選ばれる理由は、業歴や事業規模に関わらず、事業の将来性を重視した審査を行う点にあります。

最大1,000万円までの融資を提供し、返済期間も最長5年と余裕のある設定となっています。

このように、AGビジネスサポートのビジネスローンは、成長期の中小企業を支援する理想的な融資商品として機能しています。

| 資金使途 | 借入金額 | 返済期間 | 金利 | 担保・保証人 |

| 事業資金 | 50万円〜1,000万円 | 元利金等返済:最長5年 元金均等返済:最長1年 | 3.1%〜18% | 原則不要 |

ポイント

銀行融資の金利は、借入条件や返済リスクに応じて変動する仕組みとなっており、利用者にとって重要な判断材料です。

なぜなら、金利の違いによって最終的な返済総額が大きく変わるため、事前に金利の種類や決定要素を理解することが必要だからです。

銀行融資の金利には大きく分けて固定金利と変動金利の2種類があります。

固定金利は借入期間中の金利が一定で、毎月の返済額が変わらないため、資金計画を立てやすい点が特徴です。

ただし、市場金利が下がっても借入時の金利が維持されるため、低金利の恩恵を受けにくいという側面もあります。

一方の変動金利は、市場金利に連動して定期的に見直されるため、金利が下がれば返済負担が軽くなる可能性があります。

ただし、金利が上昇した場合には、毎月の返済額が増えるリスクを伴います。

また、金利は返済期間、担保の有無、借入者の信用力、さらに金融市場の動向など、複数の要素によって決まります。

たとえば、返済期間が長い場合は銀行側のリスクが高まるため、金利が高めに設定される傾向があります。

担保を差し入れれば、貸し倒れリスクが軽減されるため、低金利が適用されやすくなります。

さらに、申込者の収入状況や事業計画、過去の返済実績など信用力の高さも、金利に影響を与える重要なポイントです。

銀行融資の対象者は、下記の通りです。

銀行融資では、さまざまな用途で融資を受けることができます。

一方で信用力や各銀行融資ごとに条件があるので、銀行融資を受ける場合は事前によく確認しましょう。

銀行融資を受ける主なメリット・デメリットを合わせて4つご紹介します。

銀行融資の最も大きなメリットの一つは、金利が低いことです。

銀行は信用度の高い企業や個人に対して、比較的低い金利で資金を提供することができます。

低金利である理由は、銀行は信用審査を厳格に行い、リスクを最小限に抑える仕組みを持っているからです。

信用力のある借り手に対しては、安定した収益が見込めるため、低金利での融資が可能となります。

信用力によって差はありますが、銀行融資は金利の低さが大きな利点であり、長期的な借り入れに特に有効です。

銀行融資のもう一つの大きなメリットは、融資額が大きいことです。銀行は、事業規模や信用状況に応じて融資を提供する能力があります。

理由として、銀行は豊富な資本力を持っており、長期的な返済能力を持つ顧客に対しては、数億円単位の大規模な融資を行えるのです。

特に不動産担保を設定する場合や、事業計画が堅実な企業に対しては、さらに高額な融資が期待できます。

銀行融資のデメリット1つ目は、必要書類が多いことです。

銀行は借り手の信用力を確認するために、詳細な情報を求めるため、提出する書類の数が多くなります。

理由は、銀行がリスクを最小限に抑えるために厳格な審査を行うからです。

特に中小企業や個人事業主にとっては、この準備に時間と労力がかかり、迅速な資金調達が難しい場合があります。

銀行融資の審査は時間がかかるため、資金を急いでいる場合には不便に感じることが多いです。

2つ目のデメリットは、審査基準が厳しいことです。銀行は、融資先の信用リスクを厳密に評価するため、審査のハードルが高いです。

貸したお金が回収不能となる可能性を最小限にするために、厳しい審査基準を設けています。

特に、中小企業や設立間もない企業に対しては、融資が承認されにくいことがあります。

また個人事業主の場合も、返済能力が十分に証明できない場合は、審査の通過が難しいです。

たとえば、スタートアップ企業が銀行融資を申請する場合、まだ実績が乏しいために融資が拒否されることが多いです。

審査に落ちてしまった場合、他の融資手段を検討しなければならず、時間や労力がさらに必要となります。

銀行融資の活用時に気をつけたいポイントを2つ解説します。

注意点の1つ目は、返済計画を立てないことです。無計画に借り入れを行うと、返済が滞り、最終的には信用に影響を与えることになるでしょう。

返済計画を立てない理由として、借り入れを急いで行いたいという焦りや、将来の収入に過度の期待を抱いている場合があります。

しかし、将来の不確定な要素に依存して返済を考えるのは非常に危険です。

安定した返済スケジュールを事前に作成することが、長期的な経済的安定につながります。

中小企業が多額のローンを借り入れたが、返済計画を十分に考えずに行った結果、売上が予想よりも伸びず、ローン返済に苦しむケースがあります。

この場合、返済に追われるあまり、事業運営に支障をきたすこともあるので注意しましょう。

2つ目の注意点は、適切な借入額を設定しないことです。必要以上の借入れは、返済負担を増やし、事業や個人の財務状況を悪化させる原因となります。

借入額が適切でない理由として、資金がたくさんあることで安心感を持ってしまうことや、将来の大きな投資を見据えて過剰に借り入れてしまうことが挙げられます。

しかし、過度な借入れは利息の負担を増やし、資金繰りが厳しくなってしまうのです。

よくあるケースとして、企業が新規プロジェクトのために必要以上の資金を借り入れてしまう場合。

そのプロジェクトが計画通りに進まなかった場合、余剰資金が無駄になり、利息の負担だけが残ってしまうことがよくあります。

銀行融資において一般的に求められる書類や、必要な書類をまとめました。

一般的に求められる書類はとても多く存在するので、実際に銀行融資を受ける際は、担当の方に自分が用意すべき必要な書類を忘れずに聞いておきましょう。

これらを踏まえて、必要な書類をしっかり揃えて提出することが、融資を成功させるために重要です。

銀行融資の申請から融資実行までの期間は、融資の種類や金額によって異なりますので、ここでは銀行融資の申請手順について解説します。

まず、銀行に融資の申し込みを行います。

事前に銀行担当者と相談し、必要書類や条件を確認しておくと、手続きをスムーズに進めることができます。

申請者が必要書類を揃え、銀行に提出する期間です。

決算書、事業計画書、納税証明書などが求められるため、事前に準備しておくと提出期間を短縮できます。

銀行の担当者と面談を行い、事業内容や資金使途、返済計画について説明があります。

面談の内容は審査に影響を与えるため、明確な事業計画と返済プランを準備することが重要です。

銀行が審査を行い、融資の可否を判断します。

融資の種類や担保の有無によって審査期間は異なり、以下のような目安があります。

特に信用保証協会付き融資は、保証協会と銀行の両方で審査が行われるため、時間がかかる傾向があります。

審査が完了すると、融資の可否が通知されます。

承認された場合、契約手続きを進めます。

契約書の確認・署名を行い、資金が振り込まれるまでに数日かかります。

契約の際には、融資条件や返済スケジュールを再確認し、誤りがないか注意しましょう。

銀行融資を円滑に進めるためには、必要書類を早めに準備し、面談に向けた説明資料を整えることが重要です。

特に高額融資を希望する場合は、余裕を持ったスケジュールを立てることが求められます。

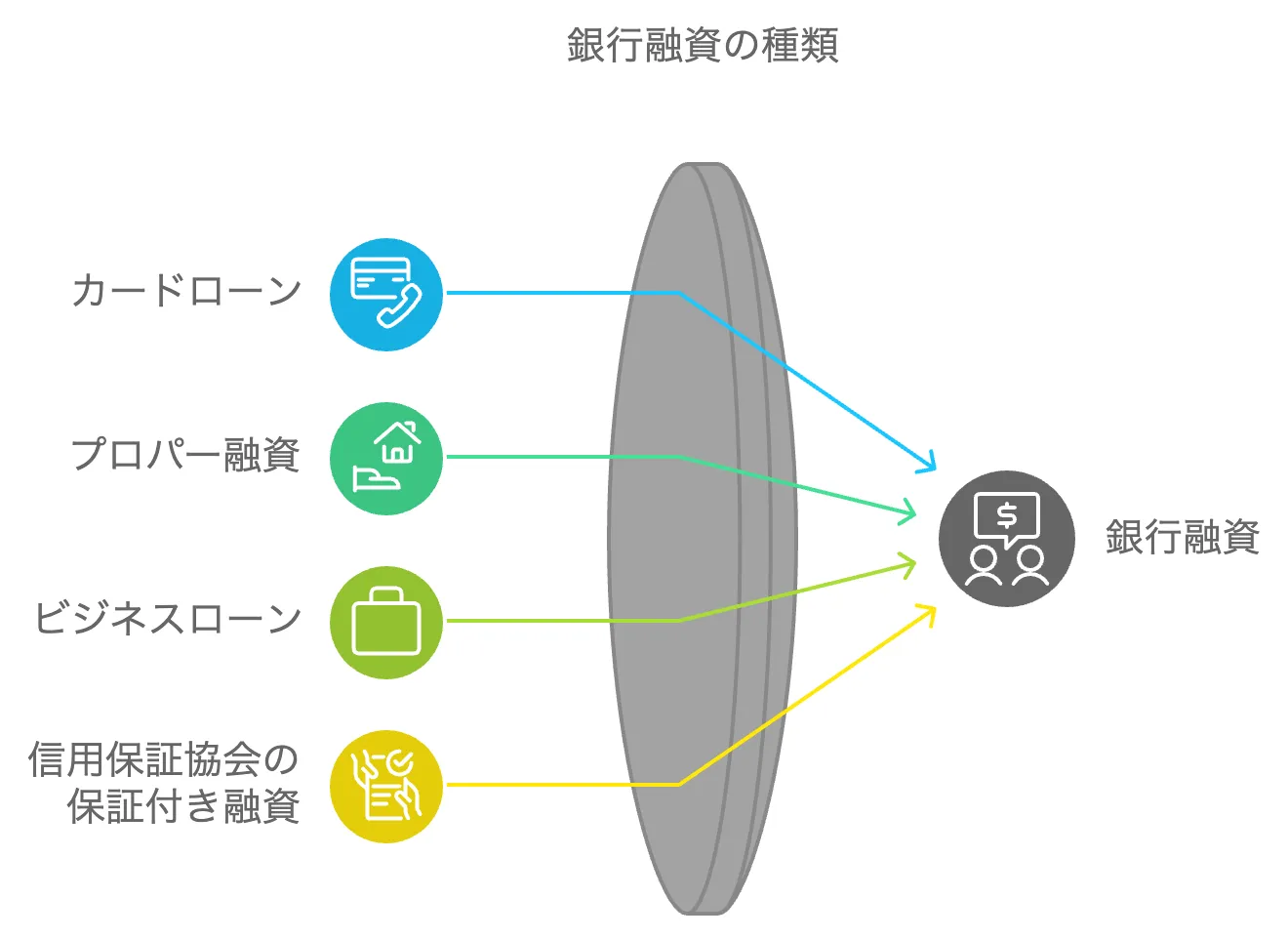

事業者向けの銀行融資は主に4つです。下記でそれぞれ詳しく解説します。

事業者向けカードローンは、事業資金の調達において最も柔軟性の高い融資方法です。

契約時に設定された限度額の範囲内で、必要な時に必要な金額だけ借り入れが可能です。

急な仕入れや人件費の支払い、設備の修繕など、予期せぬ支出に迅速に対応できます。

金融機関独自の判断で実行される融資であるプロパー融資は、事業者にとって有利な条件で資金調達ができます。

これは、担保や保証人の有無、事業計画の実現可能性など、金融機関が独自の審査基準で融資の可否を判断するためです。

具体的には、長年の取引実績がある企業や、高い収益性が見込める事業計画を持つ企業などが好条件で融資を受けられる事例が多く見られます。

ビジネスローンは、審査のスピードと手続きの簡便さを特徴とする事業者向け融資商品です。

ビジネスローンが支持される理由は、従来の銀行融資と比べて、必要書類が少なく、審査結果も迅速に通知されるためです。

たとえば、オンラインで申し込みから審査までが完結し、最短で当日に融資実行される商品も登場しています。

信用保証協会の保証付き融資は、中小企業の資金調達を強力にサポートする制度融資です。

この融資制度が重要視される理由は、信用保証協会が借入の保証人となることで、担保や個人保証が不十分な企業でも融資を受けられる可能性が高まるためです。

実際の融資制度には、実質無利子・無担保融資があり、多くの中小企業の事業継続を支えた実績があります。

注意点としては、信用保証協会は融資を受けるときに保証料が発生するので、申し込みの際はしっかりと確認しましょう。

参考:全国信用保証協会連合会(はじめての融資と信用保証)

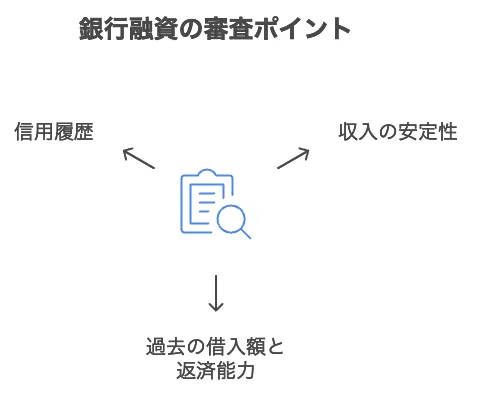

銀行融資の審査ポイントは、返済能力や信用力が中心です。銀行は、融資を行う際に、借り手が確実に返済できるかどうかを慎重に確認します。

理由は、銀行にとって融資はリスクを伴うため、返済が滞るリスクを最小限に抑える必要があるからです。

審査では、収入の安定性、借入額と返済能力のバランス、そして過去の借入履歴や信用情報が重要な要素となります。

事業者向けローンでは、過去の業績や事業の将来性が評価され、場合によっては担保の提供が求められることもあります。

さらに審査では、融資を受ける人の人柄をチェックしたり、普段の銀行側との関わりも考慮したりするため、信頼関係の面も非常に重要といえます。

金利の決定についてですが、基本的な金利の決定には、中央銀行が示す政策金利が影響します。

これは市場全体の金利水準を決める基準となるため、政策金利が上がると銀行の貸出金利も上がる傾向があります。

また、借り手の信用力や返済能力も大きな影響を与えます。信用スコアが高いほどリスクが低いため、より低い金利が適用されるのです。

逆に、信用力が低い場合はリスクが高いとみなされ、金利が上昇することが一般的です。

さらに、借り入れ期間や融資の種類によっても金利の変動があります。

具体的には、短期融資の方が長期融資に比べて金利が低くなるようなイメージです。

銀行融資の金利は、政策金利、借り手の信用力、融資の期間や種類といった複数の要因によって決定されるため、各要素を総合的に判断しましょう。

銀行融資が受けられなかった場合の代替手段として、補助金の活用が挙げられます。

補助金は、国や地方自治体が特定の事業活動を支援する目的で提供する資金であり、返済の必要がないため、資金繰りを安定させる手段として有効です。

補助金にはさまざまな種類があり、事業内容や目的に応じて活用できるものが異なります。

たとえば小規模事業者持続化補助金においては、販路開拓や業務効率化を目的とする事業者に向けた補助金であり、一定の要件を満たせば事業費の一部が補助されます。

また、ものづくり補助金は、革新的な製品開発や生産プロセスの改善を支援するものであり、設備投資を考えている企業に適しています。

このように、補助金は事業の目的に応じて適切に選択し、活用することが重要です。

補助金を申請する際には、事業計画書の作成が必要になることが多く、事前に計画を整理し、審査に通過するための準備を行うことが求められます。

たとえば、事業の将来性や具体的な活用計画を明確に示すことで、採択の可能性が高まります。

また、銀行融資と異なり、審査期間が長く、募集時期が限定されることがあるため、早めの情報収集と計画的な準備が必要です。

補助金コンシェルジュでは、各補助金に関する相談を行なっています。

下記リンクからお気軽にご相談ください。

補助金コンシェルジュに相談する!

近年日本では、一部の銀行口座において一定期間使っていない口座に手数料がかかる場合があります。

具体的には、口座を持っている方に対し年間約1,000円の口座維持手数料が導入されています。

これにより、使っていない口座の数×約1,000円手数料を持っていかれてしまうので注意しましょう。

ちなみに手数料が発生する主な条件としては、口座を2年間利用していない場合、残高が1万円未満の場合において、手数料が取られます。

この手数料を取られないようにする対策として、以下の3つがあります。

このように使っていない口座であれば解約をしたり、今後使う予定の口座は定期的に入出金をしたりと、手数料を抑える工夫が必要です。

個人向け銀行融資と法人向け銀行融資の違いについて、表を用いて解説します。

| 融資の種類 | 必要書類 | 利用条件 | 返済責任 | |

| 個人向け銀行融資 | ・カードローン、フリーローン ・住宅ローン、自動車ローンが主流 | ・本人確認書 ・収入証明書 | 年収等の信用情報などが判断基準 | 個人が全額負担 |

| 法人向け銀行融資 | ・ビジネスローン ・売掛債権担保融資 ・プロパー融資(銀行独自審査) ・制度融資(自治体の支援つき) ・信用保証協会付き融資(保証付き) など | ・決算書 ・登記簿謄本 ・事業計画書 ・納税証明書 | 会社としての売り上げ規模や将来性などが判断基準 | 法人が借主となる(倒産時は法人単体で免責となる) ただし、保証人をつけている場合はその保証人が支払いの責任を負う |

上記の表から分かる通り、個人向けと法人向けでは融資の種類や必要な書類、返済の責任等が異なります。

銀行融資を利用する際は、どのような目的で融資を利用するのか、利用時のリスクはどうなのかをしっかりと確認してください。

銀行融資の事業用融資において、金利が上昇傾向にあります。

10月の金融政策決定会合においてさらに利上げする可能性が高く、専門家も多くの人が予想している状況です。

また、米国長期金利やインフレも影響しているため、これまでよりも基準金利が上昇したり、金利優遇の幅が縮小される可能性が示唆されています。

これらを踏まえて、より慎重に固定金利・変動金利の選択が求められ、余裕を持った資金調達をしていく必要があるでしょう。

今回は銀行融資についての概要と種類、申請方法について解説しました。

審査は比較的厳しいですが、その分金利は低く設定されているので事業において銀行融資を利用すると返済負担は軽減できます。

銀行融資では信用情報や事業の計画性が重要視されるため、しっかりと書類を作成する、過去の返済履歴を確かめるのが重要です。

この記事を参考に、事業の資金調達に向けて銀行融資を検討してください。

融資審査が通らない理由は?審査に通りやすくなる裏技も紹介!

融資の種類を事業者向けに徹底解説|目的に応じて融資を選ぼう

運転資金融資のおすすめは?|資金不足の原因や審査基準を紹介

本記事でも触れましたが、補助金を活用して事業資金の調達をすることも可能です。

ですが、実際に自分の条件に合った補助金はどのようなものがあるのかわかり辛いですよね。

補助金の活用を検討している方は、ぜひ下記のリンクからどのような補助金があるのかチェックしてみてください!