無担保融資のおすすめや選び方について完全網羅

「担保がないから融資は難しい…」と悩んでいませんか?

実は国や自治体の制度を使えば、無担保でも融資を受けられるチャンスがあります。

このコラムでは、最新の無担保融資制度や選び方について、わかりやすくまとめました。

この記事を監修した専門家

補助金・助成金を専門とする行政書士として、補助金申請サポート実績300社以上を有する。

慶應義塾大学卒業後、大手製薬会社での経験を積んだ後、栃木県・兵庫県に行政書士事務所を開業。 『事業再構築補助金』、『ものづくり補助金』、『IT導入補助金』をはじめ、地方自治体を含む幅広いジャンルの補助金に精通。 リモートを中心に全国の事業者の補助金申請サポートを行っている。

おすすめの無担保融資6選

公的機関でおすすめできる無担保融資を6つご紹介します。

- 地方自治体の融資制度

- 信用保証協会の融資制度

- 日本政策金融公庫:新規開業資金

- 日本政策金融公庫;生活衛生改善貸付

- マル経融資(小規模事業者経営改善資金)

- 日本政策金融公庫:中小企業経営力強化資金

地方自治体の融資制度

地方自治体の融資制度は、地域経済の活性化や中小企業の支援を目的として各自治体が提供する資金調達の仕組みです。

この融資制度の特徴は、自治体が融資の一部を補助したり、保証料を軽減したりすることで、借り手の負担を軽くする点にあります。

中小企業や個人事業主が地域に根差した事業を行っている場合、特に活用しやすい制度です。

この制度は、自治体の支援を受けられることで金利が低めに設定されることが多く、信用力に不安がある場合でも融資を受けやすくなります。

新規事業の立ち上げや事業拡大に際して必要な資金を確保する際、自治体のサポートによって通常の金融機関よりも柔軟な条件で融資を受けられる可能性があります。

具体例として、東京都では中小企業向けに「東京都中小企業融資制度」を提供しており、事業資金や設備投資資金の用途に応じて低金利の融資を受けることが可能です。

申請には事業計画書や財務諸表などの書類が必要となりますが、自治体の窓口や商工会議所の支援を受けることで、手続きの負担を軽減できます。

このように、地方自治体の融資制度は、事業資金の確保をサポートする有力な手段です。

事業を運営する地域に応じた制度を積極的に活用することで、資金調達の選択肢を広げることができます。

参考:東京都中小企業制度融資

信用保証協会の融資制度

信用保証協会の融資制度は、中小企業や個人事業主が金融機関からの融資を受けやすくするための仕組みです。

信用保証協会は借り手が融資を返済できない場合に保証を行うことで、金融機関のリスクを軽減します。

そのため、信用力が十分でない事業者でも融資を受けられる可能性が高まります。

この制度の利点は、信用保証協会が保証を提供することで金融機関からの信頼を得やすくなる点です。

特に創業間もない事業者や資金繰りに不安がある事業者にとって、融資を受ける大きな後押しとなります。

さらに、保証料を一部補助する地方自治体も多いため、負担軽減のメリットもあります。

たとえば、東京都の「信用保証協会利用者支援制度」では、創業や事業拡大を支援する目的で、保証料の一部を補助する仕組みがあります。

このような制度を活用することで、通常の融資条件よりも低金利で資金を調達することが可能です。

ただし、保証を受けるには事業計画書や収支計画書、そして返済能力を示す財務資料の提出が求められます。

また、保証料や審査期間がかかるため、事前準備をしっかりと行うことが重要です。

信用保証協会の融資制度を上手に活用することで、資金調達のハードルを下げ、事業の発展につなげることができます。

適切な準備と情報収集を行い、事業に最適な条件で融資を活用してください。

参考:全国信用保証協会連合会(はじめての融資と信用保証)

日本政策金融公庫:新規開業資金

日本政策金融公庫が提供する新規開業資金は、新たに事業を立ち上げる個人や法人を対象とした無担保融資の代表的な制度です。

この融資の主な特徴は、創業期に必要な資金を手厚くサポートし、事業計画の実現を後押しする点です。

新規開業資金が選ばれる理由として、まず審査において創業者のビジョンや事業計画が重視されることが挙げられます。

具体的には、担保や保証人がなくても、合理的かつ実現可能な事業計画書を提出すれば融資を受けられる可能性が高まります。

また、金利も他の金融機関と比較して低めに設定されているため、創業者にとって負担が少なく、長期的な事業運営が可能になります。

たとえば、飲食店を開業する場合、初期費用や運転資金としてこの融資を利用するケースが多く見られます。

必要書類として、事業計画書のほかに自己資金の証明書類や見積書が求められるため、事前準備が重要です。

これにより、初期段階から計画的な資金運用を意識することができます。

新規開業資金は、創業者にとって心強い支援策といえます。

計画的な準備を行い、事業を安定して軌道に乗せるために、この融資を積極的に活用すべきです。

参考:日本政策金融公庫(新規開業資金)

日本政策金融公庫:生活衛生改善貸付

生活衛生改善貸付は、日本政策金融公庫が提供する融資制度で、生活衛生関係の事業を運営する個人や法人が対象です。

この融資制度は、飲食店や理容室、美容室など生活衛生関係業種の事業者が、設備投資や運転資金の調達に活用できるよう設計されています。

この貸付の特徴は、生活衛生に関連する事業者の持続的な運営を支えるため、無担保で利用できる点にあります。

また、設備投資に必要な資金に対する融資額が高めに設定されているため、事業の成長を支える資金源として適しています。

さらに、金利が抑えられており、事業者にとって返済負担が少ないことも大きな魅力です。

たとえば、美容室のリニューアルを計画している場合、必要な設備やインテリアの変更にかかる費用をこの融資でカバーすることが可能です。

審査では、事業の健全性や設備投資の具体性が評価されるため、詳細な計画書を準備することが成功の鍵となります。

生活衛生改善貸付は、生活衛生業種の事業者が新たな挑戦や成長を実現するための重要な選択肢です。

事業の特性に合った資金調達を行い、競争力を高めるために、この融資を有効に活用することを検討してください。

美容室に関する融資のコラムも参考にしてみてください。

美容室開業に融資を活用するには?準備方法も徹底解説

参考:日本政策金融公庫(生活衛生改善貸付)

マル経融資(小規模事業者経営改善資金)

マル経融資は、正式には「小規模事業者経営改善資金」と呼ばれる、日本政策金融公庫が提供する無担保融資制度です。

この融資制度は、小規模事業者が経営改善のために必要な資金を調達する際に活用されます。

マル経融資は担保や保証人が不要であり、商工会議所や商工会の推薦を受けることで利用できる点が特徴です。

この制度を利用する理由として、低金利での融資を受けられることが挙げられます。

また、経営改善や事業の効率化を目的とした設備投資や運転資金の調達に適しており、安定した事業運営を支える手段として注目されています。

特に、長期間にわたる事業運営を目指す中小企業にとって、重要な資金調達の選択肢となります。

たとえば、製造業の工場設備のリニューアルや、小売業の在庫補充資金などに利用されています。

事業規模が小さいために通常の融資を受けにくい場合でも、商工会議所や商工会からの推薦を受けることで、安心して資金調達が可能になります。

ただし、融資を受けるためには、商工会議所または商工会に6か月以上会員登録していることや、会議所職員による経営指導を受けることが条件です。

よって事前に要件を確認しておきましょう。

マル経融資は、小規模事業者の経営改善を後押しする有力な制度です。

利用条件を満たしている場合には、積極的に活用し、経営の安定化や効率化を図ることをおすすめします。

参考:マル経融資(小規模事業者経営改善資金)

日本政策金融公庫:中小企業経営力強化資金

日本政策金融公庫の「中小企業経営力強化資金」は、中小企業が持続的な成長や経営力の向上を目指すために利用できる無担保融資制度です。

この融資制度の特徴は、担保や保証人が不要であることに加え、事業計画を通じて具体的な経営改善や成長戦略を示すことで融資を受けられる点です。

この制度を利用する理由は、資金調達を通じて経営基盤を強化し、事業の競争力を高めることが目的だからです。

特に、経営改善や新たな設備投資、人材育成のための資金として柔軟に活用できます。

これにより、経営の安定化や効率化が図れるだけでなく、事業の発展を支える資金を確保できます。

たとえば、新しい製品開発のための研究開発費や、業務効率を向上させるためのシステム導入費用などで活用されています。

また、人材育成を目的とした教育研修費用や、海外市場進出のためのマーケティング資金にも適しています。

このように、幅広い用途に対応していることがこの制度の強みといえます。

一方で、融資を受けるには、計画の具体性や実現可能性が重視されます。そのため、事業計画書の作成に十分な時間と労力をかける必要があります。

公庫の相談窓口や専門家のサポートを活用することで、計画書の完成度を高めることが重要です。

中小企業経営力強化資金は、事業者が次の成長ステージに進むための大きな後押しとなる融資制度です。

経営の課題や目標に応じた資金を適切に調達し、持続可能な成長を実現するために、この制度を有効に活用してください。

参考:日本政策金融公庫(中小企業経営力強化資金)

無担保融資の選び方

無担保融資の選び方を解説します。

- 事業計画に応じた融資選び

- 無担保融資が適しているケース

- 担保付き融資が適しているケース

事業計画に応じた融資選び

融資を選ぶ際には、事業計画に応じて融資を選ぶようにしてください。

事業の成長速度や資金調達の目的に応じて、無担保ローンか担保付きローンを選択することで、最適な資金運用が可能になります。

事業が急成長中で短期的な資金が必要な場合と、長期的な投資が必要な場合では、適したローンの種類が異なります。

急な資金調達が必要なスタートアップ企業は、スピードが求められる無担保ローンを選ぶのがおすすめです。

一方、設備投資や大規模な事業拡大を計画している企業は、長期返済が可能な担保付きローンを選ぶと、返済負担が軽減されます。

融資は事業計画に合わせて選び、最適な資金調達を行いましょう。

無担保融資が適しているケース

無担保融資は、緊急かつ短期的な資金が必要な場合に適しています。

担保を用意する時間や手間がかからず、比較的簡単に審査を通過できるため、迅速に資金調達ができるという利点があります。

特に、担保を持っていない小規模事業者やスタートアップ企業にとっては有力な選択肢です。

急な資金調達が必要となったときに、無担保融資を利用して迅速に資金を調達し、機会を逃さずに事業を拡大できるでしょう。

無担保融資は、短期的かつ迅速な資金調達が必要な場合に最適な融資といえます。

担保付き融資が適しているケース

担保付き融資は、長期的かつ大規模な資金調達が必要な場合に適しています。

担保を提供することで、より低金利で多額の資金を借りることが可能になり、長期の返済計画を立てやすくなります。

これにより、大規模な設備投資や不動産購入など、長期的な視点での資金調達に向いています。

例としては、担保付き融資を利用してより多くの資金を調達し、低金利で返済負担を軽減しつつ、長期的な事業拡大を図ることができます。

担保付き融資は、長期的な資金ニーズに対応できる選択肢として、特に大規模な事業計画に適しています。

無担保融資の審査に通る人の特徴は?

無担保融資は担保が不要なため、審査のハードルが高いと思われがちですが、実際には一定の条件を満たしていれば十分に通過可能です。

ここでは、審査に通りやすい人の特徴を具体例を交えて紹介します。

- 信用情報が健全である

- 自己資金を確保している

- 安定した収入と継続的な事業実績がある

信用情報が健全である

過去に延滞や債務整理の履歴があると、融資の可決率は大きく下がります。

特に無担保融資では、申込者の信用情報が直接的に審査結果に影響します。

クレジットカードやローンの返済履歴も事前に確認しておきましょう。

信用情報はCICやJICCなどで事前に本人が取得可能です。

融資申込前に内容を確認しておくことをおすすめします。

自己資金を確保している

自己資金ゼロでの申込みは審査においてかなり不利です。

資金繰りの自己努力が見られないと判断されるためです。

少なくとも融資額の1~2割を自己資金で賄えていると評価が高まります。

一例ですが、新規事業に500万円が必要で、そのうち100万円を自己資金で準備済みの起業家などが挙げられます。

補助金申請も併用するなど、資金調達計画に具体性があると好印象です。

安定した収入と継続的な事業実績がある

審査では、返済能力の裏付けとして「売上の安定性」や「事業の継続性」が重視されます。

たとえば、飲食店を5年経営しており、直近3期連続で黒字を達成している個人事業主などがイメージとして近いです。

事業計画書に加え、売上推移グラフや確定申告書を提出することで信頼性を強調できます。

無担保融資とは?

無担保融資とは、担保を提供せずに借りることができる融資形態です。下記で詳しく解説します。

- 無担保融資の基本概要

- 無担保融資のメリット

- 無担保融資のデメリット

無担保融資の概要

無担保融資は、借り手が担保を差し出さないため、迅速な資金調達が可能です。また、担保の用意が不要なため、借り手のリスクが軽減されます。

たとえば、急な資金が必要な中小企業や個人事業主が、無担保融資を利用して設備投資や運転資金を調達するケースがよく見られます。

無担保融資は、担保なしで迅速に資金を調達できる便利な手段です。

参考:三井住友銀行(無担保ローンとは?)

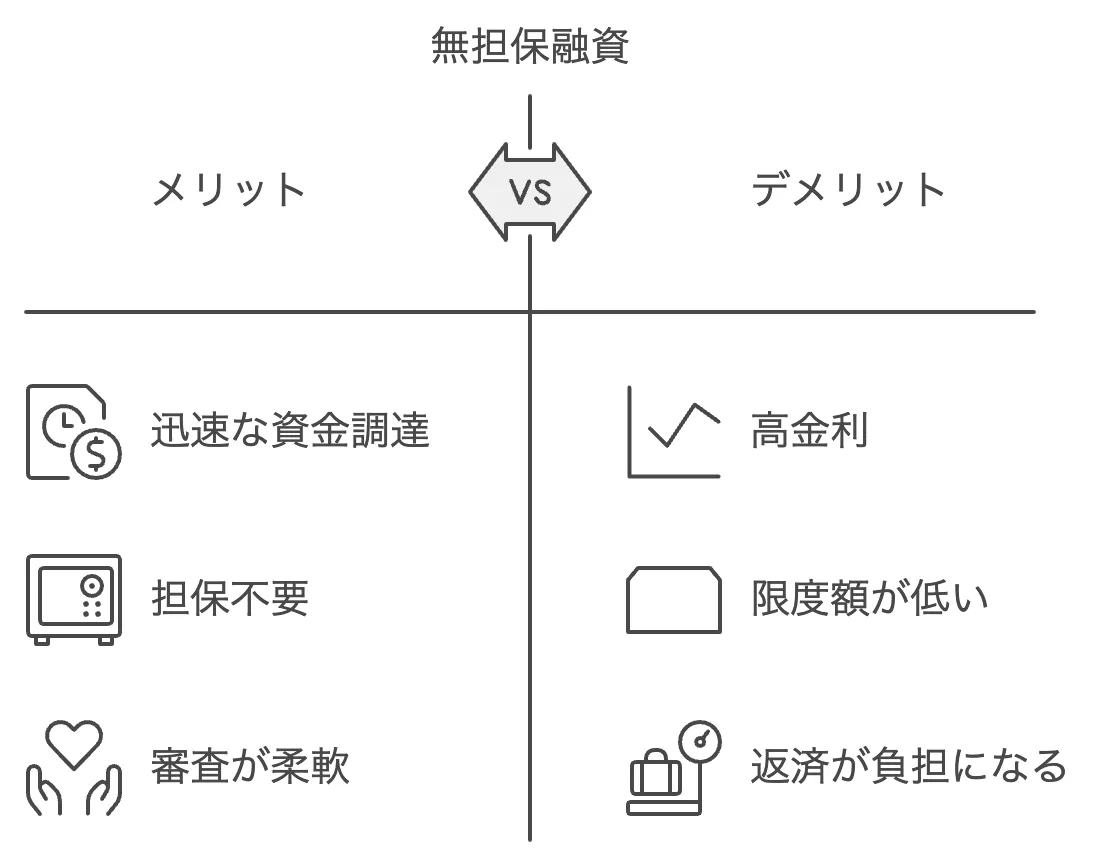

無担保融資のメリット

無担保融資には、担保を提供せずに資金調達ができる大きなメリットがあります。

担保を用意する手間がかからないため、資金が急に必要な場合でも、速やかに対応できる点が魅力です。

また、担保の価値に依存しないため、手元に担保を持っていない企業や個人にも利用しやすいです。

具体的には、手元に担保となる不動産や有価証券がない個人事業主が、急な事業拡大のために無担保融資を利用することで、スピーディに資金調達を行えます。

無担保融資は、迅速かつ柔軟に資金を調達できる、借り手にとってメリットの多い融資方法です。

無担保融資のデメリット

無担保融資には、金利が比較的高いというデメリットがあります。

担保がないため、貸し手にとってのリスクが高くなる結果、金利が高く設定されがちです。

また、信用力のある借り手でも限度額が低くなる場合があります。

よくあるケースだと、無担保融資を受けた企業が高金利の返済負担に悩むケースや、希望する額を借りられず資金繰りに苦労することが報告されています。

無担保融資は便利ですが、金利の高さや融資額の制限を考慮して利用しましょう。

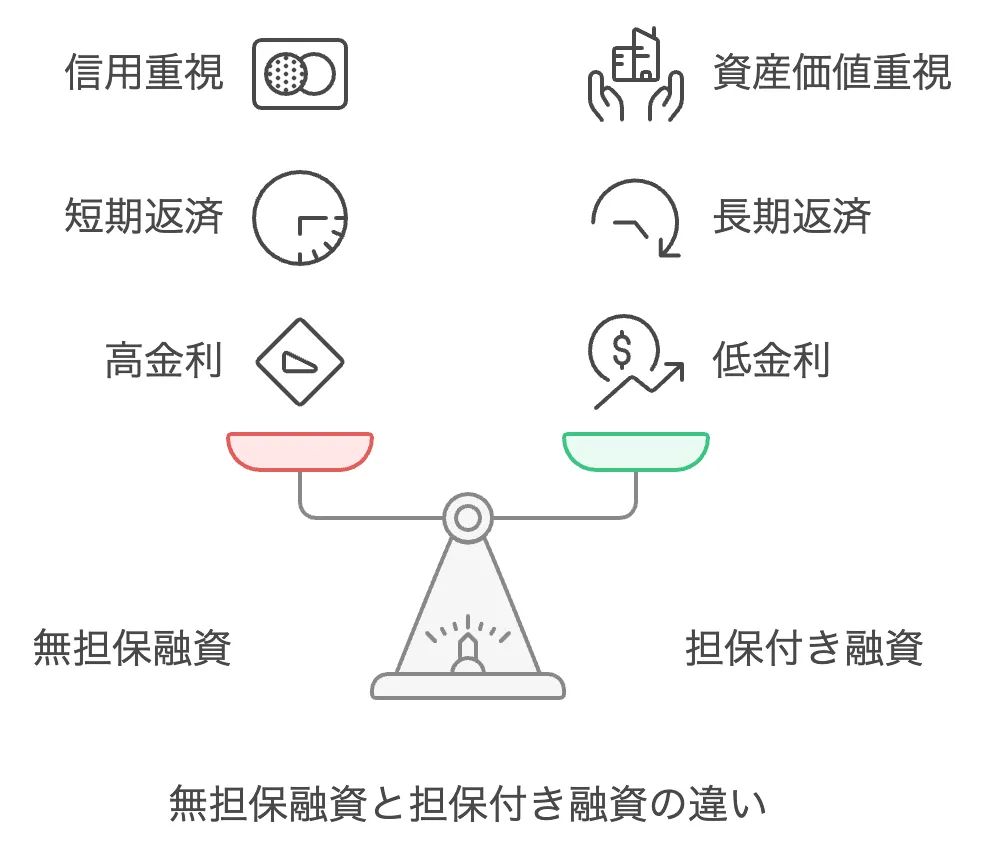

無担保融資と担保付き融資の違い

ここでは無担保融資と担保付き融資の違いを解説します。

金利の違い

まず無担保融資と担保付き融資では、金利に大きな違いがあります。

無担保融資は担保がない分、貸し手にとってリスクが高くなるため、その分金利が高く設定されることが一般的です。

一方、担保付き融資では担保を提供することで貸し手のリスクが軽減されるため、金利が低く抑えられる傾向があります。

無担保融資では10%を超える高金利が適用されることがあるのに対し、担保付き融資では3〜5%程度の低金利で資金を調達できることが多く見られます。

無担保融資は高金利、担保付き融資は低金利という特徴があるため、資金調達の目的に応じて選択することが重要です。

審査基準の違い

無担保融資と担保付き融資では、審査基準に大きな違いがあります。

無担保融資では担保がない分、借り手の信用力や収入状況が重視されます。

一方、担保付き融資では、担保として提供する資産の価値が重視されるため、信用力が十分でなくても融資を受けられる場合があります。

また、無担保融資では信用スコアや返済能力を証明する書類が必要ですが、担保付き融資は多少の信用不安があっても、融資が可能になることがあります。

審査基準は、無担保融資は信用重視、担保付き融資は資産価値重視という違いがあります。

返済条件の違い

無担保融資と担保付き融資では、返済条件にも違いがあります。

無担保融資は、返済期間が比較的短く設定されることが多く、早期の返済が求められることがあります。

一方、担保付き融資では、返済期間が長期にわたり、返済計画を柔軟に設定できるケースが一般的です。

無担保融資では1〜3年の短期返済が求められますが、担保付き融資では5〜20年の長期返済が可能で、事業の成長を見据えた長期の返済プランを組めます。

無担保融資は短期返済、担保付き融資は長期返済の柔軟性があるため、借り手の状況に合わせて選ぶことが重要です。

無担保融資を受けるときの事前準備

無担保融資を受ける際の事前準備について解説します。

事業計画書の作成

無担保融資を申請する際には、事業計画書の作成が不可欠です。

事業計画書は、融資の目的や事業の将来性を具体的に示すものであり、金融機関に対して信頼性をアピールする重要な要素です。

目的や将来性に関して、明確な計画を示すと融資審査が通りやすくなります。

たとえば作成した事業計画書を複数の人に見てもらい、フィードバックをもらう方法は、事業計画の偏りがなくバランスの取れた計画書になります。

したがって、無担保融資を成功させるためには、しっかりとした事業計画書の作成が必要です。

返済計画の立て方

返済計画を立てることは、無担保融資の申請において非常に重要です。

明確な返済計画を提示することで、金融機関に対して返済能力を示すことができ、融資の審査を有利に進めることが可能になります。

資金繰り予定表の作成はとても効果的で、税理士などの専門家にアドバイスをもらいながら作成することで、より資金繰りの安定が見込めます。

無担保融資の申請には、具体的で実現可能な返済計画の策定が非常に重要です。

審査に必要な書類

審査に必要な書類は、以下のとおりです。

- 健康保険証

- 本人確認書類

- 法人の場合は決算書(2期分)

- 商業登記簿謄本(法人の場合)

- 個人事業主の場合は確定申告書

- 事業内容確認書(個人事業主の場合)

これらの他にも、別途書類の提出が求められる場合があるので、融資を受けるときは確認しておきましょう。

引用:アイフル(事業サポートローン)

無担保融資を延滞するとどうなる?

無担保融資は、担保を提供せずに資金を借りられる便利な融資制度ですが、返済を怠ると深刻な影響が生じます。

担保がないからといって、債務が消滅するわけではなく、法的措置や信用低下のリスクが伴うため、慎重に対応する必要があります。

- 信用情報への影響

- 遅延損害金の発生

- 経営者や保証人への影響

- 事業継続の困難と信用回復の難しさ

信用情報への影響

無担保融資を踏み倒した場合、まず信用情報に延滞記録が残ります。

信用情報機関(CICやJICCなど)に事故情報として登録され、いわゆる「ブラックリスト」に載る可能性が高いです。

これにより、以下のような制約が発生します。

- 個人保証を提供している場合、個人資産にも影響を及ぼす

- 新たな借り入れが困難になる(銀行や消費者金融、クレジットカードの審査が通らなくなる)

- 信用取引が制限される(分割払いやリース契約ができなくなる)

参考:CICとは

遅延損害金の発生

返済期限を過ぎると、通常の金利とは別に遅延損害金が発生します。

一般的に、年率14.6%〜20.0%の遅延損害金が加算されることが多く、返済額がさらに増える要因となります。

一括返済の請求や法的措置

長期間にわたって延滞すると、金融機関から一括返済を求められることがあります。

これは契約違反とみなされ、残りの借入残高を即座に返済する義務が生じます。

また、返済がなされない場合、金融機関は裁判を通じた法的措置(差し押さえや強制執行)を取る可能性があります。

経営者や保証人への影響

法人名義で無担保融資を受けていた場合でも、経営者保証を提供しているケースでは、個人資産に対して請求が及ぶことがあります。

具体的には、経営者個人の財産(預金や不動産など)が差し押さえられるリスクがあります。

事業継続の困難と信用回復の難しさ

融資を踏み倒すと、信用回復には長い時間がかかります。

一般的に、信用情報に事故記録が残る期間は5〜10年程度とされ、この間は新たな融資を受けるのが極めて難しくなります。

また、取引先や業界内での信用も損なわれ、事業の継続自体が厳しくなる可能性が高いです。

無担保融資の返済が困難になった場合、放置するのではなく、金融機関と早めに相談し、リスケジュール(返済条件の変更)を依頼するのが最善の対応策です。

計画的な借り入れと適切な返済管理を行い、信用を損なわないように注意しましょう。

融資を延滞した場合の対処法をまとめたコラムがありますので、こちらも参考にしてください。

融資の返済を延滞した場合どう対応する?緊急時の対処法を解説

【まとめ】無担保融資の特徴を知って状況に応じた融資を活用しよう!

今回は無担保融資の特徴や、担保付き融資との違い、無担保融資を利用するにあたっての選び方について解説しました。

担保がない分、迅速な資金調達が可能ですが、金利が比較的高くなる場合があること、信用力や事業計画の綿密さが重要です。

今回の記事で、自分が受ける融資は無担保融資が良いのか、担保付き融資の方が適しているかを判断して、状況に応じて融資を利用してください。

補助金もご活用ください!

無担保融資以外にも、補助金を活用して資金調達ができます。

補助金は、担保や保証人が必要なく、原則として返済義務もないので、資金調達や返済負担の悩みを解消できるのです。

補助金を活用したい方は、ぜひ下記リンクにてチェックしてください!