「信用保証協会の融資」とは?仕組みや種類を紹介!

融資の保証協会である「信用保証協会」について解説します。

創業間もない事業者や、担保・保証人に不安のある方は方はおすすめです。

最後まで読み進めると、融資のリスクを抑えて資金調達ができます。

この記事を監修した専門家

補助金・助成金を専門とする行政書士として、補助金申請サポート実績300社以上を有する。

慶應義塾大学卒業後、大手製薬会社での経験を積んだ後、栃木県・兵庫県に行政書士事務所を開業。 『事業再構築補助金』、『ものづくり補助金』、『IT導入補助金』をはじめ、地方自治体を含む幅広いジャンルの補助金に精通。 リモートを中心に全国の事業者の補助金申請サポートを行っている。

信用保証協会の融資とは?

融資の保証協会(以下信用保証協会)とは、中小企業や個人事業主が金融機関から融資を受ける際に、信用保証協会が保証人となって支援する仕組みです。

通常、金融機関は融資のリスクを避けるため、担保や保証人を求めます。

しかし、中小企業や個人事業主にとって、十分な担保を用意することは難しい場合が多いです。

そこで、信用保証協会が代わりに保証することで、金融機関は安心して融資を実行でき、借り手は必要な資金を確保できます。

信用保証協会の目的は、主に中小企業の資金繰りを円滑にすることです。

金融機関は信用保証協会の保証を受けることで、貸し倒れのリスクを軽減できるため、審査が通りやすくなるのが特徴です。

たとえば、事業拡大のための設備投資資金や、運転資金の調達など、さまざまな用途で利用されています。

信用保証協会の審査を通過することで、金融機関の信用力も高まり、今後の取引を有利に進められる可能性もあるのです。

参考:全国信用保証協会連合会

信用保証協会の種類

信用保証協会には、大きく2つの種類に分類されます。

中小企業保証協会

1つ目は中小企業保証協会です。中小企業信用保証協会は、全国の中小企業を対象とした保証協会です。

後ほど解説する都道府県信用保証協会と連携しながら、より広範囲な中小企業に対して支援を行っています。下記で主な制度をまとめました。

- 一般保証: 多くの中小企業が事業規模や業種を問わず利用できる

- 制度融資:国や地方公共団体が定めた制度に基づいた融資で、特定の業種や規模の中小企業が対象

- セーフティーネット保証:自然災害や経済危機など、特別な状況下で中小企業を支援するための保証制度

都道府県信用保証協会

2つ目は都道府県信用保証協会です。都道府県信用保証協会は、各都道府県に設置されており、その地域の中小企業の特性や産業構造をよく理解しています。

そのため、地域に根ざした細かい支援を行っています。都道府県信用保証協会では、中小企業保証協会で挙げた制度に加え「地域産業振興のための保証」があります。

主に地域の産業振興を目的とした保証制度で、地域の特産品を製造する企業や、地域に根ざしたサービスを提供する企業を対象とした保証があります。

信用保証協会を利用できる人とその条件

次に信用保証協会を利用できる人や条件を具体的に見ていきましょう。一般的に、融資保証協会を利用できるのは中小企業・小規模事業者です。

- 小規模事業者:常時使用する従業員数が5人未満の事業者

- 中小企業:中小企業基本法に定められた中小企業に該当する企業

上記2つの項目に該当しない大企業や個人事業主は、対象から外れてしまうので注意が必要です。

また条件がいくつかあります。

- 事業規模:資本金や従業員数の制限がある

- 事業内容:一部の業種は除外される場合がある

- 保証対象の資金:事業経営に必要な運転資金や設備資金が対象

- 管轄区域:各信用保証協会の管轄区域で事業を営んでいる必要がある

- 事業の実態:継続して事業を行っていて、収益を上げていける見込みがあるか

この条件を踏まえて、自分は利用条件の対象であるかを申し込む前に確認したり、信用保証協会に相談したりしましょう。

参考:全国信用保証協会連合会(ご利用条件)

保証協会の融資を断られる人の特徴は?

- 事業の継続が難しいと判断される場合

- 税金や社会保険料の滞納がある場合

- 過去に保証協会の融資を受けており、返済が滞っている場合

- 事業計画や資金の使い道が明確でない場合

まず、税金や社会保険料の滞納がある場合です。保証協会の審査では、申請者の信用状況が細かく確認されます。

税金や社会保険料の未納があると、財務管理が適切に行われていないと判断され、融資を受けられないことがあります。

売上が安定していても、税金や保険料の支払いが滞っていると「資金繰りが厳しいのではないか」と疑われるため、申請前に未納がないか確認しておきましょう。

信用保証協会の融資は、中小企業や個人事業主の資金調達を支援する制度ですが、すべての申請者が利用できるわけではありません。

保証協会から融資を断られてしまう人には、いくつかの共通する特徴があります。

次に、事業の継続が難しいと判断される場合です。信用保証協会は、融資を通じて企業の成長を支援する役割を担っています。

そのため、赤字経営が続いていたり、今後の事業計画が不透明であったりする場合、返済の見込みが低いと判断され、融資を断られることがあります。

特に、開業直後で売上の実績がほとんどない場合や、業種的に市場環境が厳しいと見なされる場合も注意が必要です。

また、事業計画や資金の使い道が明確でない場合も、保証協会の融資を受けるのは難しくなります。

審査では、資金の用途や返済計画が具体的に示されることが求められます。

事業計画に説得力がなかったり、融資の必要性が十分に説明できなかったりすると、「適切に資金を活用できるか不安」と判断され、保証を断られることがあります。

さらに、過去に保証協会の融資を受けており、返済が滞っている場合も融資を断られる原因となります。

信用保証協会は、過去の取引履歴を基に審査を行うため、以前の融資で返済が遅れていたり、債務整理をしていると、新たな保証を受けることが難しくなります。

このような場合、まずは既存の借入の返済計画を見直し、信用を回復することが重要です。

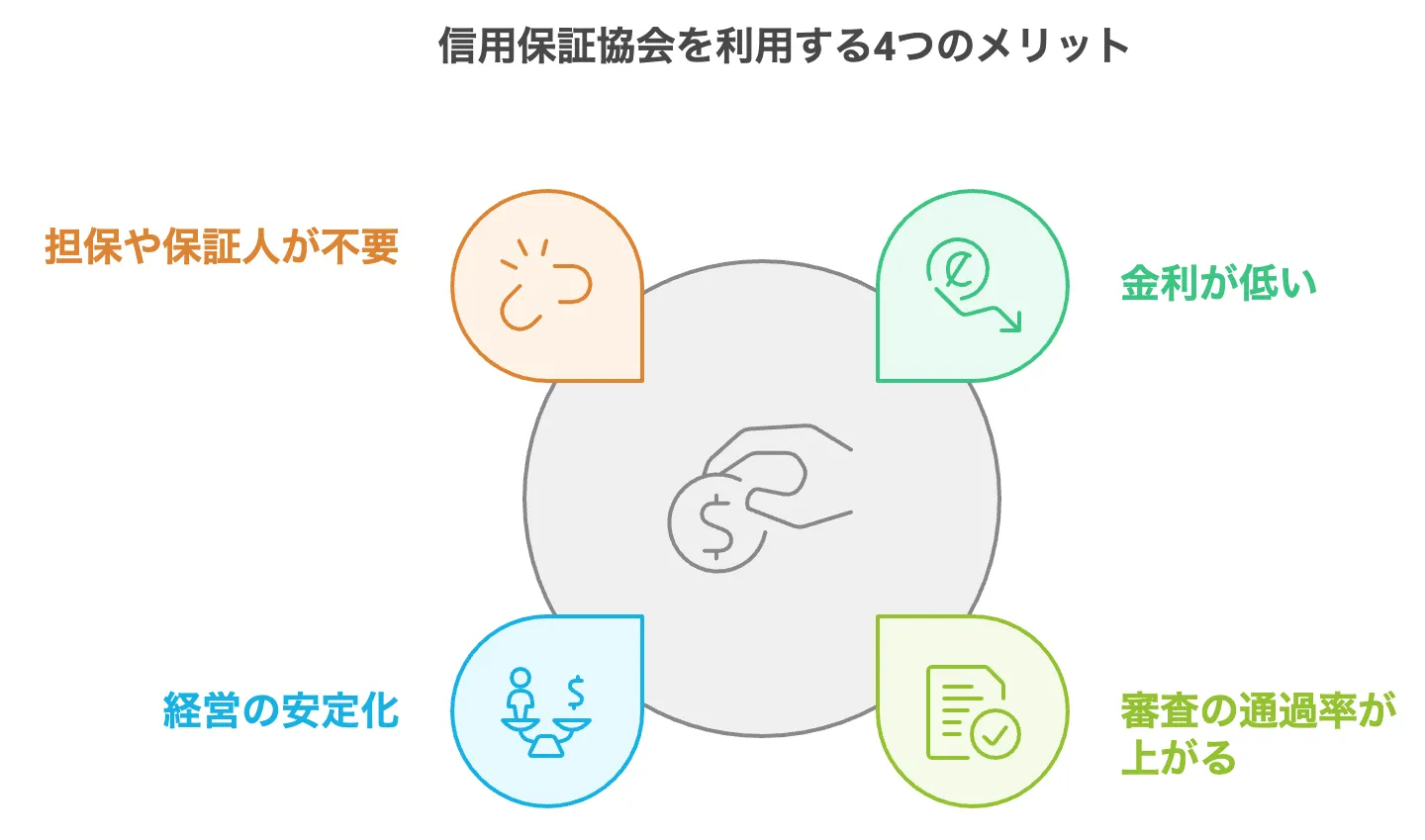

信用保証協会を利用する4つのメリット

信用保証協会を利用する4つのメリットを解説します。

- 金利が低い

- 審査の通過率が上がる

- 経営の安定化につながる

- 担保、保証人がいらない

金利が低い

信用保証協会を利用した融資は、通常の金融機関からの融資に比べて金利が低く設定されることが多いです。

これは、信用保証協会が公的機関であり、中小企業の資金調達を支援することを目的としているためです。

金融機関は保証協会の保証を受けることで貸し倒れのリスクが低減するため、その分、金利を低く設定できます。

たとえば、同じ金額の融資でも、信用保証協会を利用することで数%の金利差が生じ、返済総額に大きな違いが出る場合があります。

これにより、借入コストを抑え、資金繰りを安定させやすくなるのです。

また、低金利での借入は、事業拡大のための投資を促進し、経営の成長にもつながります。

金利が低いことは、経営にかかる負担を軽減する大きな要素です。

特に、創業間もない企業や、資金繰りが厳しい状況の事業者にとって、返済負担の軽減は事業の安定に直結します。

審査の通過率が高くなる

信用保証協会を利用することで、金融機関の融資審査の通過率が高くなるのも大きなメリットです。

信用保証協会が保証人となることで、金融機関にとっての貸し倒れリスクが減少するため、融資を実行しやすくなります。

特に、創業間もない企業や、過去に赤字があった企業でも、保証協会のサポートを受けることで融資が実現しやすくなります。

たとえば、自己資金が少なく、担保を用意できない場合でも、信用保証協会の保証を利用することで、金融機関は安心して融資を実行できます。

また、保証協会が事前に審査を行うため、金融機関の審査がスムーズに進むのもメリットのひとつです。

これにより、資金調達のスピードが向上し、事業計画を滞りなく進められます。

審査の通過率が高くなることは、特に資金繰りが不安定な時期において大きな助けとなります。

経営の安定につながる

信用保証協会を利用した融資は、経営の安定に大きく寄与します。

特に、運転資金や設備投資など、事業の成長に必要な資金を確保する際に役立つのです。

信用保証協会が保証をすることで、金融機関は安心して融資を実行でき、必要なタイミングで資金を調達しやすくなります。

これにより、資金繰りが安定し、事業の運営が円滑に進められます。

売上の季節変動が大きい業種や、新規事業に投資する場合など、短期間で資金が必要になることがあります。

信用保証協会の融資を利用することで、これらの資金需要に対応でき、キャッシュフローを安定させることが可能です。

また、長期の返済計画を立てやすいため、毎月の返済額を抑えられ、経営リスクの軽減にもつながります。

安定した資金調達が可能になることで、安心して経営判断を行うことができ、新たなチャレンジにも積極的に取り組めます。

担保、保証人がいらない

信用保証協会を利用する最大のメリットのひとつは、担保や保証人が不要なことです。

通常、金融機関から融資を受ける際には、不動産や預貯金などの担保、または経営者の家族などが保証人となることを求められます。

しかし、信用保証協会が保証人となるため、こうした負担を避けることが可能です。

たとえば、創業間もない企業や、個人事業主の場合、十分な担保を用意することは難しいことが多いです。

また、保証人を依頼することに心理的な負担を感じるケースもあります。

信用保証協会を利用することで、これらの問題を解消し、経営者自身のリスクを軽減できます。

担保や保証人がいらないことで、スムーズに資金調達を進められる点は大きなメリットです。

また、個人の財産を守りながら事業の成長を目指せるため、経営の自由度が高まります。

信用保証協会を利用するときの注意点

次は実際に信用保証協会を利用するときの注意点を3つご紹介します。

- 保証料を確認しない

- 審査期間を考慮しない

- 必要な手続きを把握しない

保証料を確認しない

信用保証協会を利用する際には、保証料を確認しないまま手続きを進めることは避けるべきです。

信用保証協会は融資を保証する代わりに、保証料を請求します。

この保証料は融資額や保証期間、借り手の信用状況によって異なり、意外と高額になる場合があります。

保証料の支払いを考慮せずに資金計画を立てると、結果的に返済負担が大きくなり、経営を圧迫する可能性があります。

たとえば、融資額が大きいほど保証料も高くなるため、事前に総額を把握しておくことが重要です。

また、保証料は一括払いが基本ですが、融資期間に応じて分割払いが可能な場合もあるため、金融機関と十分に相談しましょう。

特に、資金繰りに余裕がない場合には、保証料の支払い方法が経営に与える影響を慎重に検討する必要があります。

保証料を確認せずに融資を受けると、想定外の支出が発生する可能性があるため、注意が必要です。

審査期間を考慮しない

信用保証協会を利用する際には、審査期間を考慮しないことも大きなリスクとなります。

信用保証協会の審査は、通常の金融機関の審査よりも時間がかかる場合が多く、場合によっては数週間から1か月以上かかることがあります。

この期間を見込まずに資金計画を立ててしまうと、資金繰りに支障をきたす可能性があるのです。

急な設備投資や、季節変動に対応するための運転資金が必要な場合、審査期間を考慮せずに計画を進めると、資金が間に合わないという事態になりかねません。

また、書類の不備や追加提出が求められた場合、さらに時間がかかることがあります。

そのため、必要な資金が必要になる時期を逆算し、余裕をもって審査を依頼することが重要です。

審査期間を考慮しないことで、事業計画が滞るリスクを避けるためには、早めの準備と計画が必要です。

必要な手続きを把握しない

信用保証協会を利用する際に、必要な手続きを把握しないことは、大きなトラブルにつながります。

信用保証協会の融資は、通常の金融機関の融資と異なり、保証協会と金融機関の両方に対して手続きが必要です。

これには、申込書の提出や事業計画書の作成、各種証明書の準備など、複雑な手続きが含まれます。

これらを事前に理解していないと、書類の不備や手続きの遅れが発生し、融資実行までに予想以上の時間がかかることがあります。

たとえば、事業計画書は融資審査において重要な書類ですが、内容が不十分だと審査が通らないことがあるのです。

また、税務署からの納税証明書や、登記簿謄本などの各種証明書を用意する必要があり、これらの書類を揃えるのに時間がかかる場合もあります。

さらに、信用保証協会の審査と金融機関の審査が別々に行われるため、それぞれに対応するためのスケジュール管理も重要となります。

必要な手続きを把握していないと、想定外の時間や労力を要することになるため、事前に必要な書類や手順を確認することが不可欠です。

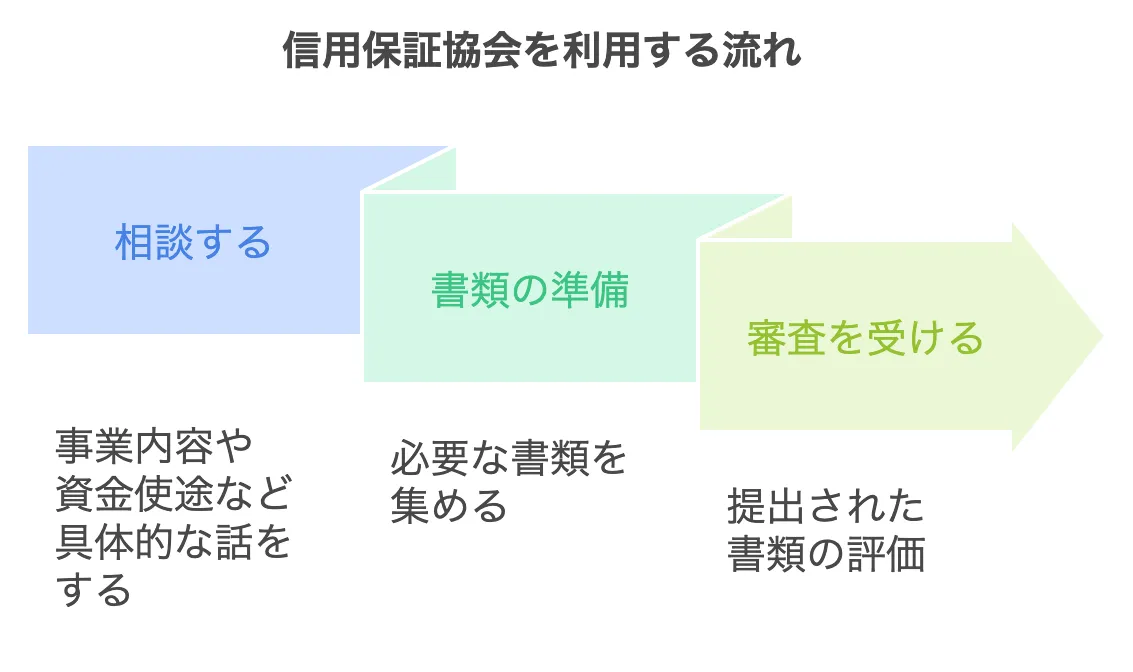

信用保証協会を利用する流れ

メリットや注意点を踏まえた上で、信用保証協会を利用する流れを確認しておきましょう。

相談する

まずはご自身の地域にある、都道府県信用保証協会と中小企業保証協会のどちらかに相談しましょう。

相談することで、自分はどの審査を受けるべきなのか、書類は何を準備すれば良いかがはっきりわかります。

それだけでなく、自分の事業計画に沿って融資額や返済期間を決められる。複数の金融機関から自分に合ったものを比較検討できるので、いきなり審査を受ける前に相談しておくのがおすすめです。

書類の準備

次に受ける融資先が決まったら、必要な書類の準備に入ります。

- 決算書

- 事業計画書

- 印鑑証明書

- 身分証明書

- 登記簿謄本

- 賃貸借契約書

これらの必要書類を踏まえて、誤字脱字がないか、必要な書類は全て揃っているか、書類は最新の情報であるかを確認して提出しましょう。

審査を受ける

必要な書類を揃えて提出できたら、審査を受けます。主に判断される重要項目は3つです。

- 融資の返済ができそうか

- 信用情報の状況はどうか

- 事業計画が現実的であるか

3つの項目を踏まえ、融資先の許諾が降りたら実際に融資を受けることができます。

信用保証協会の利用時に起こりうるケース3選

信用保証協会はとても心強い機関ですが、まれに不測の事態に陥るケースも存在するので、今回は大きく3つに分けて解説します。

- 審査に落ちた場合の対処

- トラブルに巻き込まれる可能性

- 債務整理と保証協会の関係について

審査に落ちた場合の対処法

起こりうるケースの1つ目は、審査に落ちた場合についてです。比較的審査基準が緩やかであっても、時には審査に落ちることもあります。

もし審査に落ちてしまった場合、審査に落ちた原因を明確にしましょう。

原因が明らかになったら、事業計画や決算書の見直しといった改善をしてください。

また審査に落ちた場合、日本政策金融公庫や補助金・助成金の利用も選択肢としていれておくと良いでしょう。

トラブルに巻き込まれる可能性

2つ目はトラブルに巻き込まれる可能性があることです。

主なトラブルとして「不当な手数料の請求」「保証協会を名乗った詐欺」「個人情報の悪用」などが挙げられます。

こうしたトラブルに巻き込まれないためにも、契約書を入念に確認する、必要最低限の情報以外申告しない、怪しいと感じたら消費者センター等に相談しましょう。

債務整理と信用保証協会の関係について

3つ目は債務整理と信用保証協会の関係についてです。信用保証協会を利用した際に、経営が難しくなり債務整理が必要になるケースがあります。

このような場合、信用保証協会との関係が複雑になる可能性があるのです。

どのようなケースがあるのかを下記でまとめたのでご覧ください。

- 代位弁済:中小企業が滞納した場合、信用保証協会が債務の弁済を行う

- 求償権の発生:弁済を行なった保証協会が、中小企業に対し弁済額を請求する

- 債務整理:中小企業が債務整理を行うと、信用保証協会の求償も対象となる

- 債務整理が認められた場合:債務整理が認められると、原則として信用保証協会の求償も免責となる

しかし債務整理が認められた場合においても、事情や状況によって信用保証協会の求償が免責にならない場合もあるので注意してください。

そして債務整理になったときは複雑な手続きとなるので、弁護士といった専門家に相談しながら手続きを進めましょう。

一方で、信用保証協会は中小企業の再生も支援する制度があるので、債務整理に陥った際には、適切な対処が必要です。

信用保証協会の債務免除制度がある?

信用保証協会が代位弁済した債務について、債務者が返済義務から解放される「債務免除」は原則として認められていません。

ただし、例外的に債務免除が検討されるケースも存在します。具体的に、下記の要件を満たす必要があります。

- 再生計画に実現可能性があり従業員の協力も得られていること

- 債務者が保有資産の売却や支出削減などの自助努力を尽くしていること

- 地域経済や雇用に一定の貢献をしており、事業再生の見込みがあること

- 求償権元本を放棄しなければ経営が破綻するほど資金繰りが厳しい場合

これらの条件を総合的に満たすことで、債務の一部放棄が検討される可能性が出てきます。

また、「一部弁済による債務免除制度」が適用される場合もあります。

これは、債務者が一定の金額を返済することによって、残りの債務が免除される制度です。ただし、全額免除されることは極めてまれです。

さらに、経営者が死亡あるいは高度障害となった場合には、団体信用生命保険に加入していれば、残債が保険によって弁済され、事実上の債務免除となるケースもあります。

このように、信用保証協会の債務免除は非常に厳格な条件のもとでのみ認められており、基本的には債務の返済義務が強く求められる制度であることを理解しておく必要があります。

信用保証協会の融資に関するよくある質問

信用保証協会の融資を利用するにあたって、よくある質問をまとめました。

Q.どのような企業が利用できますか?

A.信用保証協会は、主に中小企業や個人事業主を対象としています。

具体的には、会社の規模や業種、売上高や従業員数などの条件を満たす必要があります。

詳細な条件は地域の信用保証協会によって異なるため、事前に確認することが重要です。

また、創業間もない企業でも利用できる場合があるため、資金調達を検討している方は一度相談してみると良いでしょう。

Q.どのような資金が対象になりますか?

A.信用保証協会の融資は、運転資金や設備資金をはじめ、事業拡大のための資金調達など、さまざまな用途に対応しています。

たとえば、在庫の仕入れや、従業員の給与支払い、店舗や工場の改装費用など、事業運営に必要な資金に幅広く利用できます。

ただし、個人的な借入や投資目的の資金には利用できないため、申請前に用途が適切かを確認することが大切です。

Q.保証を受けるには費用がかかりますか?

A.信用保証協会を利用する際には保証料が必要です。保証料の金額は、融資額や返済期間、企業の信用状況によって異なります。

また、地域の信用保証協会によっても異なるため、詳細は事前に確認することをおすすめします。

保証料は融資実行時に一括で支払う場合が多いですが、分割払いが可能なケースもあります。

保証料の負担を見越して、返済計画を立てることが重要です。

Q.赤字決算でも保証を受けられますか?

A.赤字決算でも、信用保証協会の融資を受けられる場合があります。

ただし、その場合は、赤字の原因や今後の収支改善計画などを具体的に説明する必要があります。

また、金融機関や保証協会は、事業の将来性や経営改善の見込みを重視するため、綿密な事業計画書の提出が求められます。

過去の業績だけでなく、将来の収益見込みを明確にすることが重要です。

Q.連帯保証人は必要ですか?

A.原則として、経営者本人が連帯保証人になる必要があります。

ただし、一定の条件を満たせば、連帯保証人を不要とする制度もあります。

この場合、事業の健全性や自己資本比率、借入金の返済能力などが厳しく審査されるため、事前に条件を確認することが大切です。

また、家族を連帯保証人とする場合もありますが、慎重な検討が必要です。

引用:全国信用保証協会連合会(よくある質問)

【まとめ】信用保証協会の仕組みを理解して手続きをスムーズに進めよう!

今回は信用保証協会の仕組みや制度について解説しました。信用保証協会は主に中小企業の支援制度が充実しています。

審査や手続きが少々増えることはありますが、その分融資が受けやすくなったり金利が低くなったりと受ける恩恵は大きいです。

今回の記事を参考に、ご自身の信用保証協会ではどのような制度があるのかチェックしてみてください。

資金調達が必要であれば補助金も有効です!

本記事でも解説しましたが、資金調達でお困りの場合は補助金も有効な選択肢です。

補助金は基本的に返済が必要ないので、興味のある方は、ぜひ下記リンクをご確認ください!