融資の金利とは?

融資の金利とは、金融機関からお金を借りる際に支払う利息の割合を指します。

借りた金額(元本)に対して、この金利に基づいた利息を支払う必要があり、金利の高低が借入コストに大きく影響します。

金利は、融資の種類や借り手の信用力、市場の経済状況などによって異なります。

融資を受ける際は、なるべく低金利で受けたいですよね。 ですがさまざまな返済条件、返済期間によって金利が違うので悩みやすいと思います。 今回は融資の金利を比較した上で、金利以外のポイントも踏まえた融資の選び方を解説します。

カミーユ行政書士事務所代表・行政書士

補助金・助成金を専門とする行政書士として、補助金申請サポート実績300社以上を有する。

慶應義塾大学卒業後、大手製薬会社での経験を積んだ後、栃木県・兵庫県に行政書士事務所を開業。 『事業再構築補助金』、『ものづくり補助金』、『IT導入補助金』をはじめ、地方自治体を含む幅広いジャンルの補助金に精通。 リモートを中心に全国の事業者の補助金申請サポートを行っている。

融資の金利とは、金融機関からお金を借りる際に支払う利息の割合を指します。

借りた金額(元本)に対して、この金利に基づいた利息を支払う必要があり、金利の高低が借入コストに大きく影響します。

金利は、融資の種類や借り手の信用力、市場の経済状況などによって異なります。

金利には、大きく分けて固定金利と変動金利があります。

固定金利は契約時に決められた金利が返済期間中変わらないため、将来の支払い計画を立てやすいのが特徴です。

変動金利は市場金利の動向に応じて定期的に見直されるため、金利が下がれば支払額が減る可能性がありますが、逆に上昇すると返済負担が増えるリスクもあります。

次に各融資の具体的な金利の違いを解説します。

各融資の金利早見表

| 銀行融資 | プロパー融資 | 信用金庫の融資 | ノンバンク融資 | 地方自治体の融資制度 | 日本政策金融公庫の融資 |

| 約1%〜15% | 約1%〜3% | 約2%〜6% | 約6%〜18% | 約0.5%〜2.1% | 約1.5%〜2.3% |

1つ目は銀行融資です。金利は平均すると約1%〜15%ほどで、他の金融機関と比較すると少し高めであるのが特徴です。

銀行融資は、銀行が企業や個人に資金を貸し出すことで、事業拡大のための資金調達や、個人の住宅購入など、様々な目的で利用されます。

2つ目はプロパー融資です。金利は平均で約1%〜3%ほどで、借り手側の信用情報や事業の実績、担保の有無によっては1%を下回る金利で融資が受けられた事例もありました。

プロパー融資は、信用保証協会の保証をせずに行う融資のことを指します。

金融機関自らの判断で融資を行うため直接融資とも呼ばれており、融資の限度額がない場合が多いです。

3つ目は信用金庫の融資です。基準金利は約2%〜6%ほどですが、金利は自治体や地域によって異なるため、ご自身の地域の信用金庫に確認するようにしましょう。

また、信用金庫は制度融資を設けていて、約1%〜3%ほどの金利となる場合があるので、制度融資も併せて確認してみましょう。

信用金庫では、地域に密着したサービスを提供しており、融資を受ける際は信用金庫の会員になる必要があります。

参考:全国信用金庫協会

4つ目はノンバンク融資です。ノンバンク融資の金利は約6%〜18%と高く、長期の融資にはあまり向いていません。

しかし審査が比較的早く、短期間で資金が必要な場合に利用されるケースが多いです。

また、担保や保証人がなくても利用できるので、急な資金調達に向いています。

5つ目は地方自治体の融資制度です。前年度の地方自治体の金利は約0.5%〜2.1%ほどでした。

この融資は、各自治体が独自に設けている融資制度で、自治体ごとに融資条件や金利が異なります。

融資を受ける際は、返済条件や返済期間によって金利が異なるので、ご自身の地域の自治体を確認しましょう。

地方公共団体金融機構が出している短期貸付と長期貸付の金利を載せておきますので、参考にしてください。

地方公共団体金融機構:過去の貸付利率(短期貸付)

地方公共団体金融機構:過去の貸付利率(長期貸付)

6つ目は日本政策金融公庫の融資です。日本政策金融公庫の中小企業事業の基準金利は約1.5%〜2.3%の幅で融資を行なっていました。

新しく事業を始める場合や経営改善を図る中小企業または個人事業主を対象とし、比較的低金利で融資を行なっています。

自分の想定している返済期間はどのくらいの金利なのかをよく確認するようにしましょう。

日本政策金融公庫:中小企業事業(主要利率一覧表)

では融資の金利以外に考慮すべき項目を詳しく解説していきます。

考慮すべきポイントの1つ目は担保です。担保とは、借りたお金の返済が困難になった場合の保険として、資産を提供します。

担保を提供することで、金融機関からの信用が高くなるので、金利が低くなったり返済期間を長くできたりします。

しかし、担保を提供したうえで融資の支払いが難しくなったら、担保としている資産を失うリスクも潜んでいるので注意しましょう。

2つ目は返済期間です。返済期間が長いほど毎月の支払額が少なくなり、金利等の負担が大きくなります。

一方で返済期間が短いと金利等の負担は少なくなりますが、毎月の支払いが多くなるので、それぞれの特徴を理解しておきましょう。

このことから、ご自身のキャッシュフローに合わせた返済期間選びが重要です。

例として、安定した収益が見込める事業であれば短期間の融資を選んで金利の負担を抑えることができます。

逆に初期投資が大きく、収益がすぐにでない事業は長期の投資を選び毎月の返済額を少なくする方法などがおすすめです。

3つ目は返済方法です。融資の返済方法には、主に元利均等返済と元金均等返済の2種類があります。

元利均等返済では、毎月の支払額が一定となるため、収支の計算がしやすい反面、最初のうちは元金よりも金利の返済が多くなります。

元金均等返済は、元金部分の返済が毎月一定で、利息部分が徐々に減少していくため、トータルで見ると利息の負担が少なくなるケースが多いです。

初期の返済負担を減らしたい方は元利均等返済を、総返済額を抑えたい方は元金均等返済を状況に応じて選択しましょう。

4つ目は手数料などの諸費用です。融資は金利以外にも、手数料や保証料などの費用がかかります。

信用保証協会を通じた融資は保証料が発生します。諸費用を踏まえて融資を受けないと、返済総額が増えてしまうのです。

手数料などの諸費用は融資において大きな影響を与えるので、慎重に判断しましょう。

融資における金利の計算は、主にこのような計算式となります。

利息=元金×利率÷365日×借入日数

ちなみに、うるう年の場合は、366日として計算するようにしてください。

金利シミュレーションがない場合は、この計算方法を用いて計算するようにしましょう。

融資の金利を計算する方法を知っていると、融資条件の比較がしやすくなったり、返済計画を立てやすくなったりと、良いことがたくさんあります。

これを知っておくと、さまざまな場面で活用できて便利です。

融資の金利が高ければ総返済額が増え、資金繰りに影響を与える可能性があります。

一方、低金利で借りられれば、利息負担を抑えながら資金を活用できます。

そのため、金利は融資を受ける際に慎重に検討すべき要素のひとつです。

たとえば、1,000万円を年利2%で借りた場合、1年間の利息は約20万円ですが、金利が5%になると50万円に増えます。

この差は長期間の借入ではさらに大きくなり、事業資金のような長期融資では金利のわずかな違いが数百万円規模の負担差につながることも。

また、金利は返済計画の立てやすさにも影響します。

固定金利であれば金利が変わらず、長期的な資金計画を立てやすくなります。

しかし、変動金利の場合は市場金利の変動によって支払額が増減するため、将来的なリスクを考慮する必要があるのです。

よって融資の金利は、借入コストに直結するため非常に重要です。

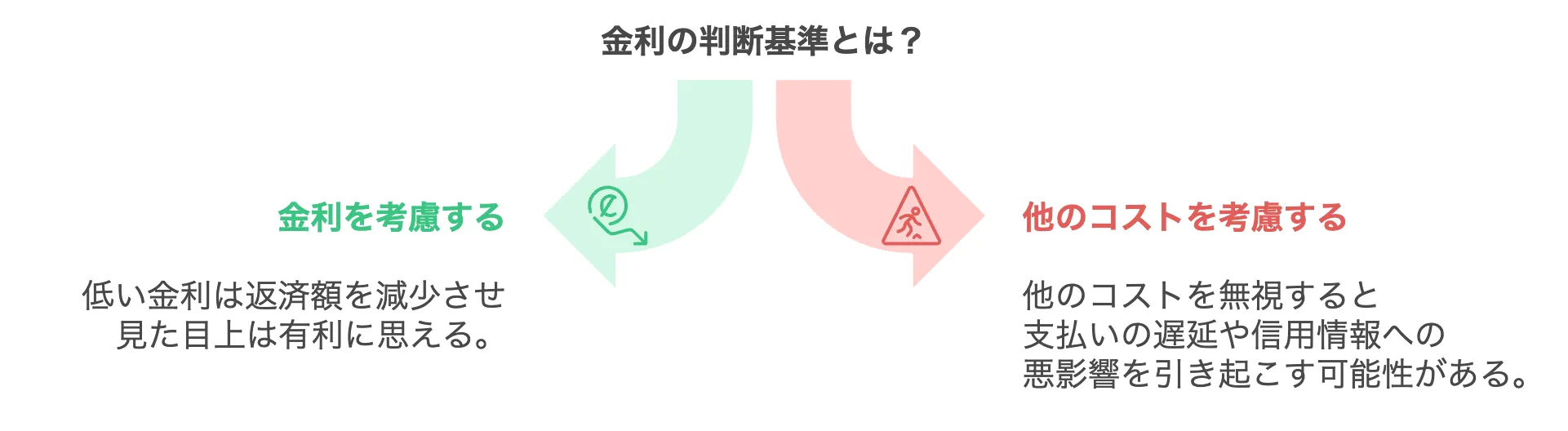

金利が低ければ低いほど返済の金額は少なくなるので、表面的には金利が低い方が有利に思えるかもしれません。

しかし、実際には金利以外にも融資のコストは存在するので、融資の金利以外で比較・検討しないのは危険です。

金利以外のコストを考慮せずに融資を受けてしまうと、支払いが遅れたり、後の信用情報に悪い影響を与える原因となってしまいます。

したがって、金利だけでなく他の条件やコストを総合的に判断していくことが大切です。

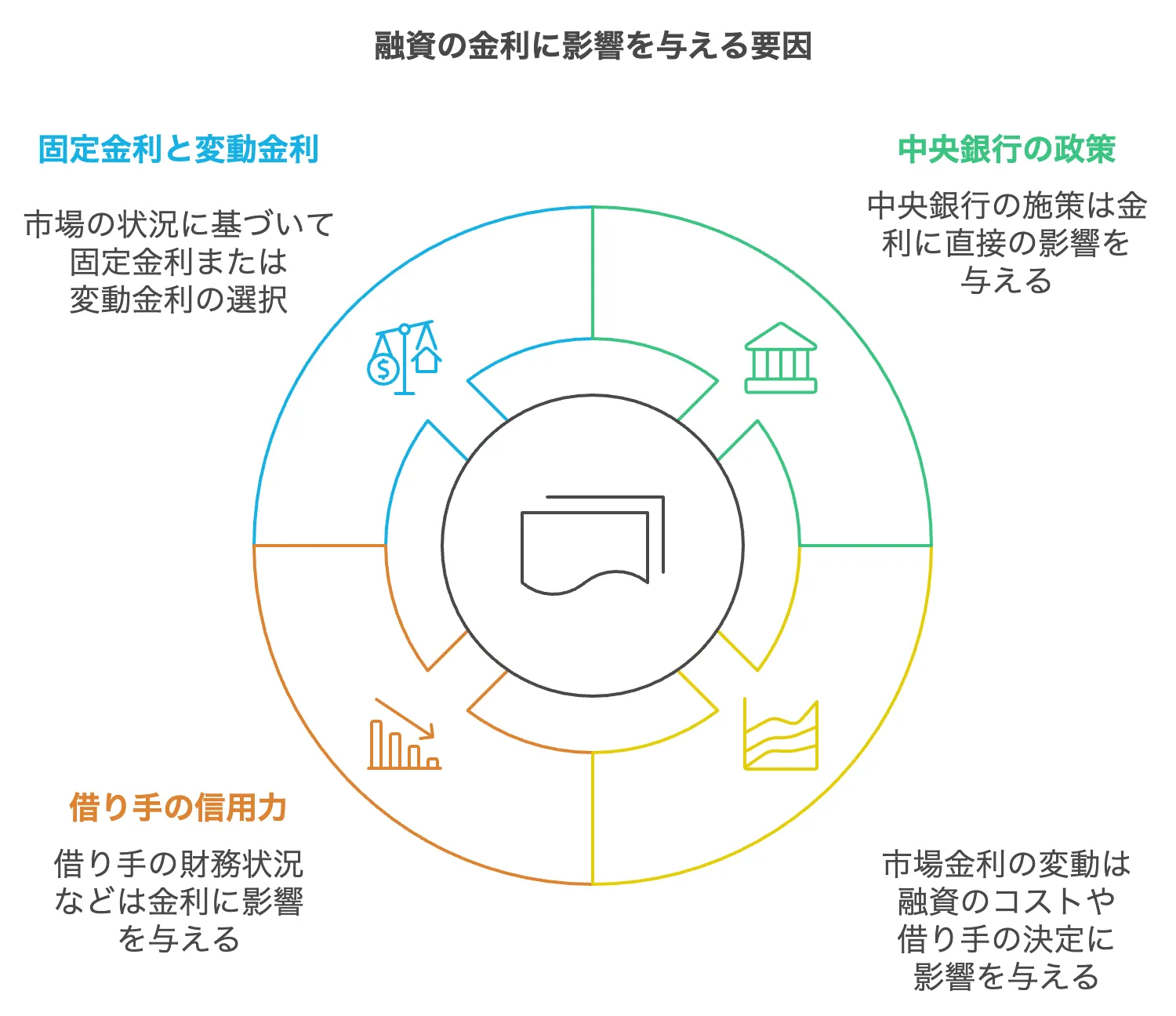

ここでは融資の金利が決定するまでと、変動する要因をご紹介します。

融資の金利は、金融政策や市場金利に強く影響を受けます。

中央銀行が金融政策を緩和する場合、市場に資金が流れやすくなるので、金利は下がります。

逆に金融政策が引き締められると、市場の金利が上昇し、金融の金利も引き上げられます。

金利が変動する時期には、固定金利と変動金利の選択が重要です。

金利が下がる時期に変動金利を選択すると、より低い金利で融資を受けられます。

逆に金利が上昇する時期であれば、固定金利にすることで安定した返済の計画が立てやすくなるのです。

借り手の信用力も、融資の金利において大きな影響があります。

信用の評価ポイントは、主に会社の財務状況、過去の返済歴、保証人の有無などです。

融資を行う人の信用を評価し、信用が高いと判断されれば、より低い金利で融資を提供します。

信用が低いと判断されると、リスクを補うために金利が高く設定されることがあるので、信用保証協会等で信用を補う選択肢も視野に入れましょう。

今回は融資の金利について解説しました。金利には2種類存在し、変動金利と固定金利があります。

金利は市場によって変動していくので、状況に合わせて固定金利にするのか、それとも変動金利にするのかの判断が重要です。

金利やそれ以外の項目で比較した後、次は審査に通るために事業計画書や財務諸表といった資料が必要なので、しっかり作成するようにしましょう。

この記事を踏まえて、ぜひご自身で金融機関の金利を比較してみてください。

つなぎ融資とは?住宅ローンを組む前にチェック!

融資に用いる担保について解説!担保の評価方法を確認しよう

融資審査が通らない理由は?審査に通りやすくなる裏技も紹介!

融資だけでなく、補助金の活用も検討すべきです。これらは原則返済不要の資金調達方なので、事業の資金繰りを助けてくれます。

補助金についての詳細な情報や相談をご希望の方は、下記のリンクからチェックしてください。

あなたの事業に適した補助金制度が見つかるはずです!