事業再構築補助金の実地検査とは?流れや対策を分かりやすく解説【2026年度】

事業再構築補助金において、補助金の交付を受けるために避けて通れない重要なプロセスの一つが「実地検査」です。本稿では、実地検査の概要から具体的な対策まで、事業者が知っておくべきポイントを解説します。

補助金・助成金を専門とする行政書士として、補助金申請サポート実績300社以上を有する。 慶應義塾大学卒業後、大手製薬会社での経験を積んだ後、栃木県・兵庫県に行政書士事務所を開業。『事業再構築補助金』、『ものづくり補助金』、『IT導入補助金』をはじめ、地方自治体を含む幅広いジャンルの補助金に精通。リモートを中心に全国の事業者の補助金申請サポートを行っている。

ポイント

実地検査は補助事業完了後に行われ、事業計画どおりに実施されているかを確認するための検査

検査では書類や設備の利用状況が確認されるため、証拠書類や資産管理台帳を適切に保管しておくことが重要

補助対象設備の目的外利用や不正が発覚すると、補助金の減額や返還を求められる可能性がある

事業再構築補助金の実地検査とは?

事業再構築補助金の実地検査とは、補助事業の完了後に事務局の担当者が事業所を訪問し、申請内容どおりに事業が実施されているかを確認する検査です。

補助金は税金を原資としているため、設備の導入状況や経費の使い道などが適正かどうかを確認する目的で行われます。

実地検査の対象はすべての事業者ではなく、事務局が必要と判断した事業者や抽出された事業者です。

一般的には、事業者が実績報告書を提出した後、補助金額を確定する前のタイミングで実施されます。

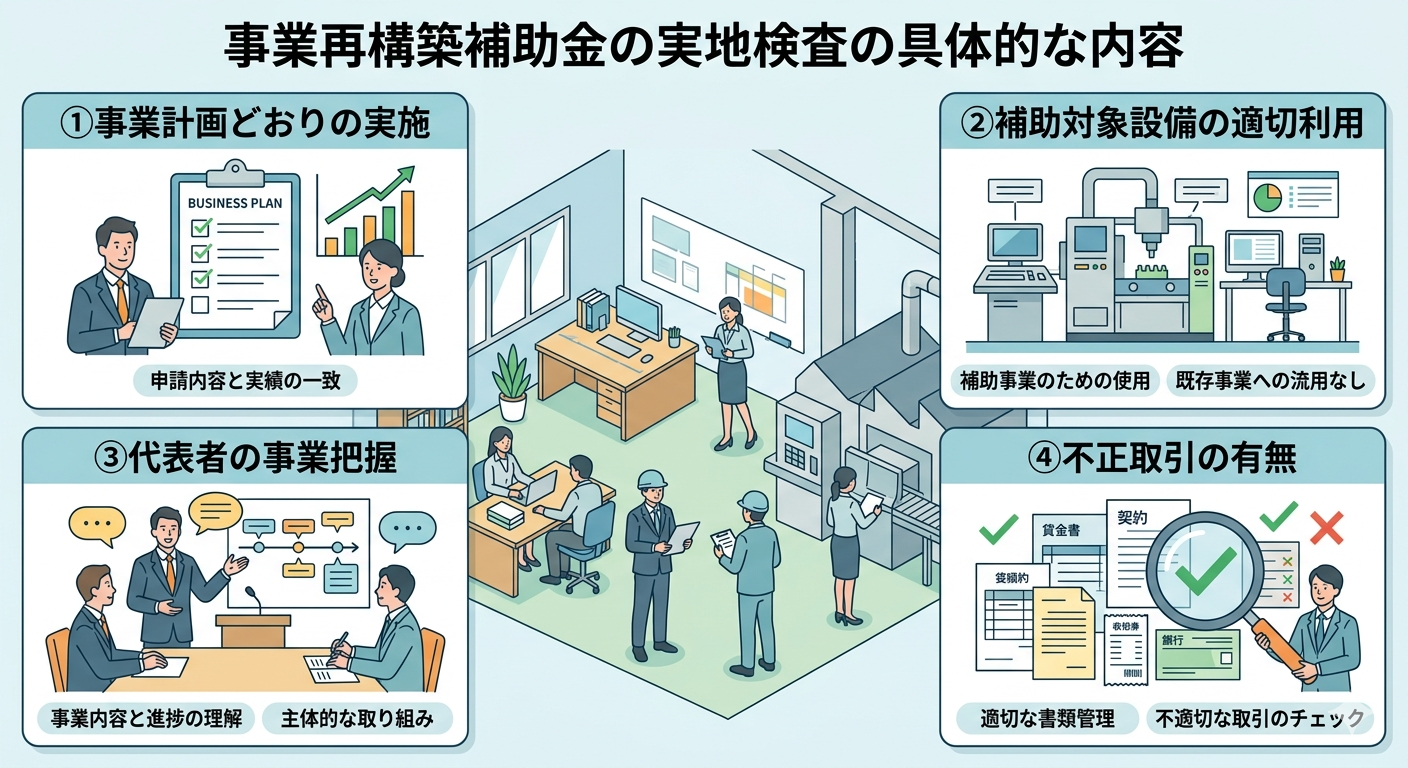

検査の具体的な内容

実地検査では、補助金が適正に活用されているかを確認するため、事業内容や設備の利用状況、書類の管理状況などがチェックされます。

主な確認項目は以下の4点です。

事業計画どおりに実施されているか:申請時に提出した事業計画書の内容と、実際の事業活動に大きな違いがないかを確認します。

補助対象設備が適切に利用されているか:補助金で導入した設備やシステムが補助事業のために使用されているか、既存事業へ流用されていないかを確認します。

代表者が事業を把握しているか:代表者自身が事業内容や進捗を理解し、主体的に取り組んでいるかが確認されます。

不正な取引がないか:見積書や請求書、支払記録などを確認し、不適切な取引や不正受給の有無をチェックします。

また、補助金で取得した建物や機械装置に「事業再構築補助金により取得した財産」であることを示すシールやラベルが貼付されているかなど、設備の管理状況も確認されます。

当日までに用意しておくべき主な書類

実地検査の当日までに、導入した設備の見積書・納品書・請求書・領収書、設備の写真、新規事業の売上や商談のプロセスがわかる資料・データなどを用意します。

経理関係書類

総勘定元帳

現金出納帳

銀行通帳

確定申告書

支払証拠書類

仕様書

見積書(相見積書を含む)

発注書・契約書

納品書・検収書

請求書

振込受領書

資産管理書類

固定資産台帳

取得財産管理台帳

その他の書類

実績報告書

図面

設備の写真

チラシやパンフレットなどの成果物

特に総勘定元帳は、補助金に関する取引だけでなく会社全体の資金の流れを確認するために重視される書類です。

検査当日に慌てないよう、関連書類は事前にまとめて保管しておきましょう。

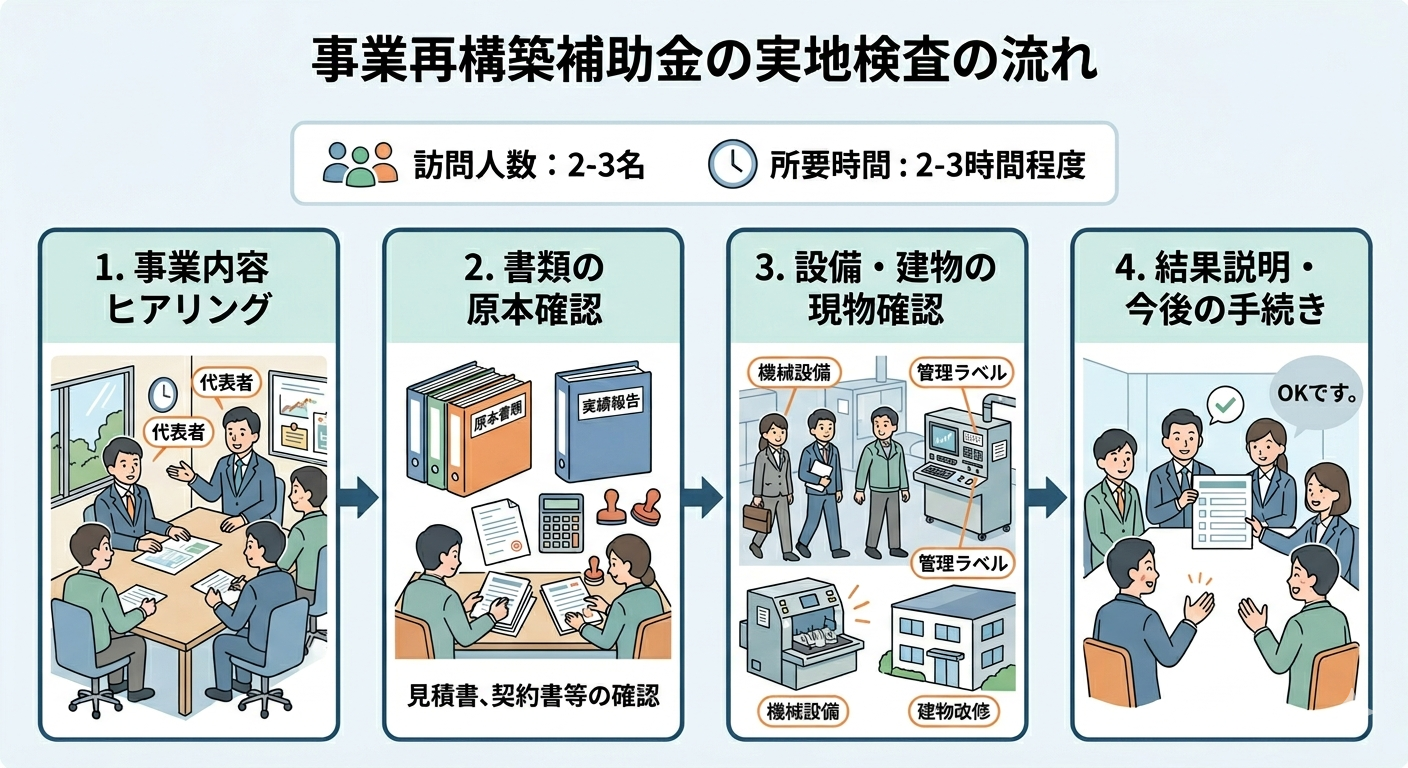

事業再構築補助金の実地検査の流れ

実地検査の所要時間は、2〜3時間程度が一般的で、事務局の担当者2〜3名が訪問します。

以下、当日の大まかな流れを説明します。

1. 事業内容のヒアリング

まずは事務所などで、代表者から補助事業の概要や現在の状況について説明します。

確認される内容の例は以下のとおりです。

事業再構築の目的

現在の事業の進捗状況

導入した設備やシステムの活用状況

今後の事業計画

2. 書類の確認

次に、実績報告で提出した内容と原本書類を照合します。

主に以下の書類が確認されます。

見積書

契約書・発注書

納品書

請求書

振込記録

総勘定元帳

特に、契約から支払いまでの流れに不自然な点がないかを重点的に確認されます。

3. 設備や建物の現物確認

書類確認の後は、実際に補助金で取得した設備や建物を確認します。

確認内容の例は以下のとおりです。

機械設備が実際に設置されているか

設備が稼働しているか

ソフトウェアが利用されているか

建物改修が計画どおり行われているか

管理ラベルが貼付されているか

4. 結果説明・追加資料の案内

最後に、検査結果の説明や質疑応答が行われます。

書類の不足や確認事項がある場合は、追加資料の提出を求められることがあります。

特に問題がなければ、今後の手続きについて説明を受けて実地検査は終了です。

事業再構築補助金の実地検査の注意点

実地検査では、事業の実施状況だけでなく、設備の管理方法や書類の保管状況も確認されます。

準備不足によって追加資料の提出や指摘を受けることもあるため、事前にしっかり対策しておきましょう。

1.補助対象設備を既存事業と混在させない

補助金で導入した設備は、原則として補助事業のために使用する必要があります。

例えば、補助金で購入した設備を既存事業でも利用している場合、「重複利用」と判断される可能性があります。

補助対象設備であることが分かるよう、管理ラベルや注意書きを貼付し、利用状況を明確にしておきましょう。

2.代表者が事業内容を説明できるようにする

実地検査では、代表者に対して事業内容や導入効果について質問されることがあります。

「担当者に任せている」「コンサルタントに確認してください」といった回答は、事業への関与が不十分と受け取られる可能性があります。

代表者自身が事業の内容や進捗を把握しておくことが重要です。

3.書類を整理して保管する

必要な書類をすぐに提出できるよう、事前に整理しておきましょう。

特に以下の書類はまとめて保管しておくことをおすすめします。

見積書

契約書・発注書

納品書

請求書

振込記録

総勘定元帳

固定資産台帳

ファイルやインデックスを活用すると、検査をスムーズに進められます。

4.設備やシステムの動作確認を行う

検査当日は、導入した設備やシステムの稼働状況を確認されることがあります。

そのため、事前に動作確認を行い、必要に応じて担当者が操作できる体制を整えておきましょう。

インターネット環境やログイン情報の確認も忘れずに行うことが大切です。

実地検査で問題が見つかると、補助金の減額や返還を求められる場合があります。

スムーズに検査を終えるためにも、設備管理・書類管理・説明体制の3つを事前に整えておきましょう。

よくある質問

Q. 事業再構築補助金の実地検査の対象者として選ばれやすい業種は?

実地検査の対象業種は公表されていません。

ただし、設備投資額が大きい事業や、既存事業との区分管理が重要な事業は検査対象になりやすいとされています。

例えば、以下のような業種は注意が必要です。

製造業:高額な機械設備を導入するケースが多く、補助対象設備の利用状況が確認されやすい

飲食業:補助事業と既存事業の設備や在庫が混在しやすく、厳しくチェックされる傾向がある

ただし、業種に関係なく重要なのは、補助金で取得した設備や資産を適切に管理していることです。事業計画どおりに運用し、証拠書類を整備しておけば過度に心配する必要はありません。

Q. 事業再構築補助金の実地検査に応じない場合はどうなりますか?

正当な理由なく検査を拒否した場合は、補助金を受け取れなくなる可能性があります。

主なリスクは以下のとおりです。

補助金額が確定されず支払いを受けられない

交付決定が取り消される

受領済みの補助金の返還を求められる

補助金は税金を原資としているため、事業者には事務局の調査や確認に協力する義務があります。

実地検査の案内が届いた場合は、必ず対応しましょう。

Q. 事業再構築補助金の実地検査で問題が発覚した場合はどうなりますか?

実地検査で問題が見つかった場合は、その内容に応じて補助金の減額や返還を求められることがあります。

主な処分内容は以下のとおりです。

問題の内容 | 想定される対応 |

軽微な不備や書類不足 | 追加資料の提出や修正依頼 |

一部の経費が対象外と判断された場合 | 補助金の一部減額 |

補助金の目的外利用や重大な計画逸脱 | 補助金の全額不支給 |

不正受給や虚偽報告 | 交付決定取消し・返還命令 |

特に、補助金で取得した設備を既存事業に流用している場合や、虚偽の報告を行った場合は厳しい処分の対象となります。

実地検査で問題を指摘されないためにも、設備の管理状況や証拠書類を日頃から適切に保管し、事業計画どおりに運営することが重要です。

監修者からのワンポイントアドバイス

事業再構築補助金の実地検査は、ものづくり補助金などと同様に、多額の公金が事業計画どおりに正しく活用されているかを現地で厳格に検証する最終関門です。特にこの補助金では、建物費や高額な設備投資が対象となるため、検査官は現物の設置・稼働状況だけでなく、既存事業との区分管理が徹底されているかを厳しくチェックされます。