モニタリング強化型特別保証制度とは何?資金繰り改善のポイント

モニタリング強化型特別保証制度とは、金融機関の継続的な伴走支援を条件に、借換等の保証限度額を拡大する制度です。据置期間の延長などを通じて資金繰りを安定させ、収益力向上や経営改善を目指す企業に有効です。

目次

- コラムの結論3つ

- モニタリング強化型特別保証制度とはどんな制度?

- モニタリング強化型特別保証制度の基本的な仕組み

- なぜ今モニタリング強化型特別保証制度が必要なのか?

- モニタリング強化型特別保証制度の主な利用条件とメリットは?

- 対象者

- 保証限度額

- 伴走支援の義務化

- 利用する際の注意点は?

- 経営計画の策定が必須

- 金融機関との信頼関係

- モニタリング強化型特別保証制度の資金繰り改善のコツは?

- 据置期間の最大活用とキャッシュのプール

- キャッシュフローを見える化する

- 攻めの資金への転換

- 手元流動性を確保する

- アクションプランの具体化と数値への落とし込み

- 誰が・いつ・何をするかを明確にする

- KPI(重要業績評価指標)を設定する

- 金融機関を審査官ではなくパートナーに変える

- 早期・正直な情報開示をする

- 月次試算表を早期に提出する

- 収益構造の根本的な見直し(コストカットと単価アップ)

- 変動費を徹底解剖する

- 価格転嫁と高付加価値化

- 認定経営革新等支援機関の知恵を借りる

- 客観的な視点を導入する

- 補助金・助成金を併用する

- 物価高騰やゼロゼロ融資後の返済に悩む経営者の現状とは

- 収益を圧迫する三重苦の現状

- ゼロゼロ融資の返済本格化

- 止まらない物価高騰とコスト増

- 実質赤字での返済リスク

- 保証限度額や対象となる事業者の条件は?

- 保証限度額→最大2億8,000万円

- 対象となる事業者の条件は?

- 据置期間の活用によるキャッシュフローの改善

- モニタリング強化型特別保証制度の申請のステップ

- ①事前相談をする

- ②経営改善計画を策定する

- ③審査・実行

- ④伴走支援の開始

- ⑤金融機関との対話と経営改善計画の策定

- 早期相談が経営再建のカギ

- モニタリング強化型特別保証制度についてのQ&A

- Q この制度を利用すれば、今の返済負担を減らせますか?

- Q 利用にあたって、経営計画書などの作成は必須ですか?

- 関連コラム一覧

コラムの結論3つ

資金が底をつく前に動き、具体的な経営計画を立てることが成功のコツ。

金融機関のチェックを、知恵を借りる機会と捉え、二人三脚で改善を図る。

借換と据置期間の活用で、月々の支払いを抑えて手元資金を確保できる。

出典:借り換えとは?事業者の借り換えについて分かりやすく解説

モニタリング強化型特別保証制度とはどんな制度?

長引く物価高騰や人件費の上昇

コロナ禍で実施されたゼロゼロ融資(実質無利子・無担保融資)の返済開始

など、多くの中小企業がかつてない資金繰りの局面を迎えています。

返済負担を減らしたい。でも、ただ先延ばしにするだけでなく、根本的な経営改善に取り組みたい。

そんな切実なニーズに応えるために設計されたのが、モニタリング強化型特別保証制度です。

ここでは、この制度の仕組みやメリット、利用のポイントについて詳しく解説します。

参考:民間ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)を開始します。

モニタリング強化型特別保証制度の基本的な仕組み

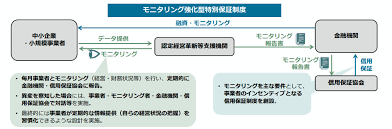

モニタリング強化型特別保証制度をシンプルに表現すると、金融機関による手厚いサポート(伴走支援)を受けることを約束する代わりに、借換などの保証限度額を大幅に広げ、返済条件を緩和してもらえる制度です。

最大の特徴は、制度名にある通りモニタリング(継続的な状況確認)がセットになっている点です。

単にお金を貸して終わりではなく、金融機関が事業者の経営状況を定期的にチェックし、必要に応じてアドバイスを行う伴走支援が義務付けられています。

これにより事業者は、資金と知恵の両面からサポートを受けることが可能になります。

なぜ今モニタリング強化型特別保証制度が必要なのか?

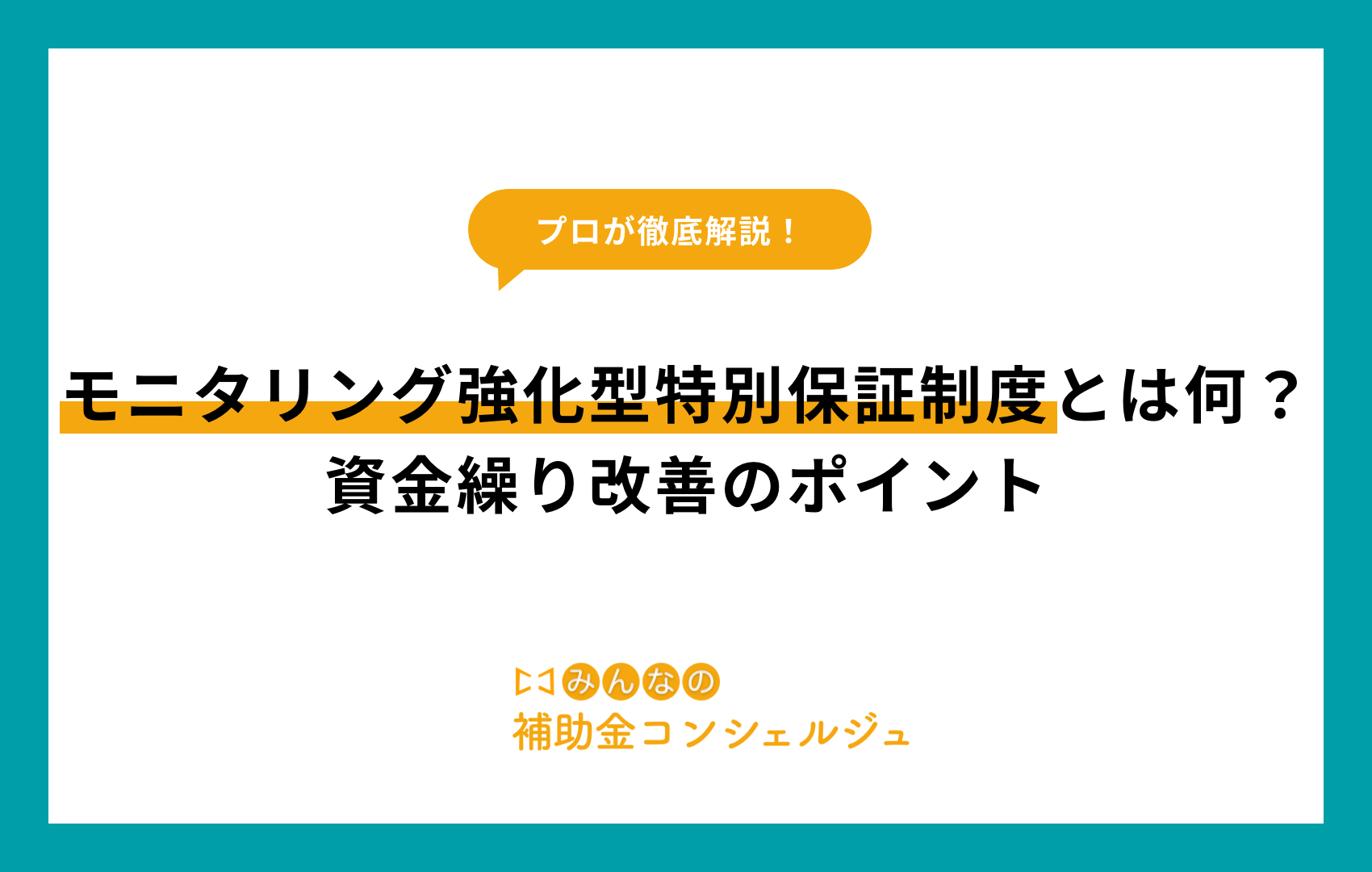

多くの企業が抱える課題は、過去の債務が積み重なり、毎月の返済額がキャッシュフローを圧迫していることです。

返済に追われるあまり、本来必要な設備投資や販路開拓に資金が回らない負のスパイラルに陥っているケースも少なくありません。

モニタリング強化型特別保証制度を活用して、既存の複数の借入を一本化(借換)し、さらに据置期間(元金の返済をせず、利息のみを支払う期間)を長く設定することで、月々の返済負担を一時的に劇的に減らすことが可能です。

この浮いたお金を原資に、収益力を高めるための具体的なアクションを起こすことが、本制度の真の狙いです。

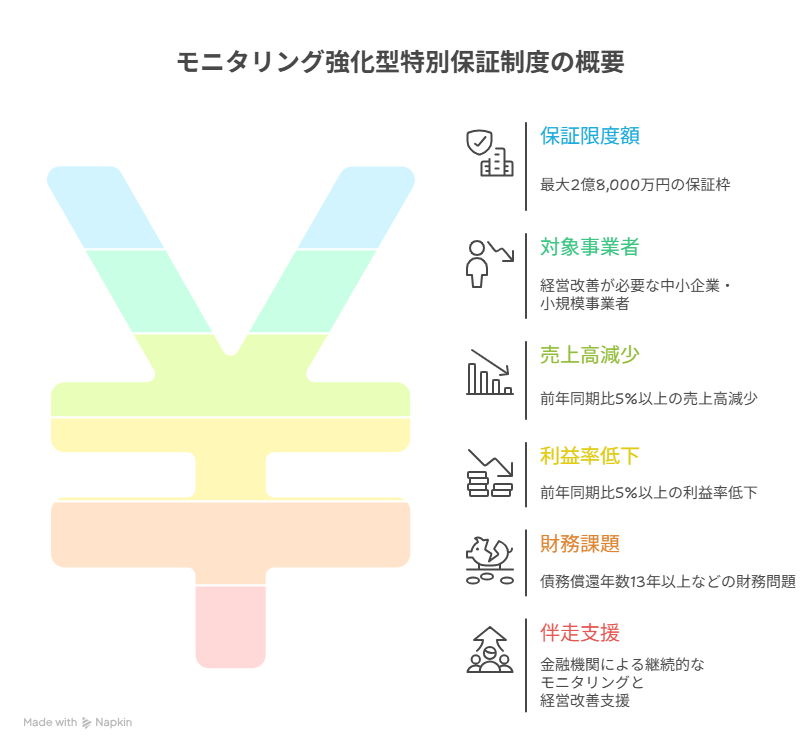

モニタリング強化型特別保証制度の主な利用条件とメリットは?

本制度を利用するためには、一定の条件を満たす必要があります。

対象者

売上高が減少している、あるいは利益率が低下しているなど、経営改善の意欲がある中小企業・小規模事業者。

保証限度額

一般的な保証枠とは別枠で設定されるため、すでに多くの融資を受けている企業でも、追加の支援を受けられる可能性があります。

伴走支援の義務化

四半期に一度など、定期的に経営状況を金融機関に報告する必要があります。

これを面倒と捉えるのではなく、プロの視点で経営をチェックしてもらえる機会と捉えることが成功のコツです。

利用する際の注意点は?

非常に強力な支援策ですが、注意すべき点も存在します。

経営計画の策定が必須

どのように収益を上げるかという具体的な計画書を作成しなければなりません。

数値目標だけでなく、

誰が

いつ

何をやるか

といったアクションプランが求められます。

金融機関との信頼関係

定期的な報告を怠ると、制度の継続が難しくなる場合があります。

オープンなコミュニケーションが不可欠です。

みんなの補助金コンシェルジュでは、複雑な保証制度の活用や、貴社に最適な資金調達・補助金活用のアドバイスを行っています。

モニタリング強化型特別保証制度の資金繰り改善のコツは?

モニタリング強化型特別保証制度を導入する最大の目的は、目の前の支払いを楽にすることだけではありません。

借換によって生み出した時間とキャッシュを、いかにして利益を生む力に変えるかが勝負となります。

多くの経営者が陥りがちな、とりあえず借り換えて安心したという罠を回避し、確実な経営再建に繋げるための5つの重要なコツを詳しく見ていきましょう。

据置期間の最大活用とキャッシュのプール

この制度の最大の武器は、元本の返済をストップできる据置期間の設定です。

資金繰り改善の最初のコツは、この期間をただの支払い猶予と考えず、投資原資の蓄積期間と定義し直すことにあります。

キャッシュフローを見える化する

出典:キャッシュフロー経営とは何か?メリットや必要とする事例を徹底解説

据置期間中に浮いた返済資金が、毎月いくら手元に残るのかを正確に把握してください。

この資金を安易に経費(接待交際費や不要な備品購入)に回してはいけません。

攻めの資金への転換

浮いた資金を、収益性に直結する部分(広告宣伝費、生産性を上げるためのITツール導入、原材料の一括仕入れによるコストダウンなど)に戦略的に再投資してください。

手元流動性を確保する

万が一の事態に備え、月商の3ヶ月分程度の現預金を常にストックしておくことを目標にしましょう。

精神的な余裕が、経営判断の質を高めます。

アクションプランの具体化と数値への落とし込み

モニタリング強化型という名前の通り、この制度では経営改善計画の策定が必須です。

資金繰りを改善させるコツは、この計画書を銀行に出すための書類ではなく、自社の羅針盤として機能させることです。

誰が・いつ・何をするかを明確にする

売上を10%上げるという目標だけでは不十分です。

新メニューを3月までに2種類投入する

既存顧客への訪問回数を月2回から4回に増やす

といった、具体的なアクション(行動)まで分解してください。

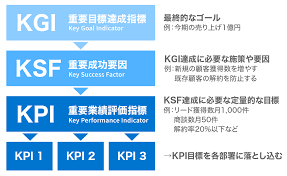

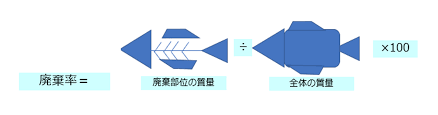

KPI(重要業績評価指標)を設定する

最終的な利益だけでなく、その手前にある指標をモニタリングの対象にしてください。

◆指標例

廃棄率

成約率

客単価

リピート率

これにより、計画とのズレが生じた際に、早い段階で軌道修正が可能になります。

出典:【成分表連載36】「廃棄率」を極めて「無駄のない購入」と「栄養計算の精度アップ」を実現!

金融機関を審査官ではなくパートナーに変える

モニタリングを監視と捉えると経営者は消極的になり、情報を隠しがちになります。

しかし、資金繰り改善を加速させるコツは、金融機関を自社の外部財務部長として巻き込むことにあります。

早期・正直な情報開示をする

業績が良い時だけでなく、悪い時こそ早めに報告してください。

先手を打って相談することで、金融機関側もこの経営者は信頼できると判断し、追加の支援や条件変更の相談に柔軟に乗ってくれるようになります。

月次試算表を早期に提出する

毎月10日〜15日までに前月の試算表を完成させ、金融機関に届ける体制を整えましょう。

数字の把握が早いほど、資金繰りの予測精度が上がり、急な資金不足を防げます。

収益構造の根本的な見直し(コストカットと単価アップ)

出典:ビジネスモデルとは?書き方や考え方のポイントを分かりやすく解説

資金繰りが苦しい企業の多くは、売上があっても利益が残らない多忙貧乏の状態にあります。

制度利用中に取り組むべきコツは、不採算を徹底的に排除することです。

変動費を徹底解剖する

無駄な在庫の削減

仕入れ先との価格交渉

光熱費や物流費の最適化

を行います。

1%のコストカットが、そのまま営業利益の増加に直結します。

価格転嫁と高付加価値化

物価高騰を背景に、適切な価格改定(値上げ)を行います。

安さだけで勝負するモデルから脱却し、自社ならではの強みを磨いて単価を上げる努力をします。

この制度による伴走支援は、こうした経営戦略の相談に乗ってもらう絶好の機会です。

認定経営革新等支援機関の知恵を借りる

自分一人で全てをこなそうとすると日々の業務に追われ、経営改善は後回しになります。

資金繰り改善の最後のコツは、税理士や中小企業診断士などの専門家(認定支援機関)をフル活用することです。

客観的な視点を導入する

身内だけでは気づけない課題を、専門家に指摘してもらうことで、計画の精度が飛躍的に高まります。

補助金・助成金を併用する

モニタリング強化型制度だけでなく、

ものづくり補助金

デジタル化・AI導入補助金

など、返済不要の資金を組み合わせることで、さらに資金繰りに厚みを持たせることが可能です。

参考:【公式】ものづくり・商業・サービス生産性向上促進補助金総合サイト

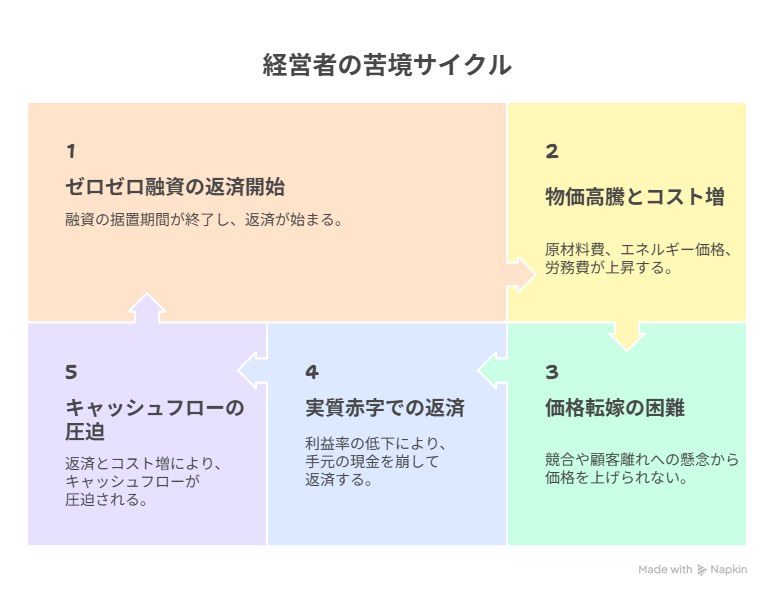

物価高騰やゼロゼロ融資後の返済に悩む経営者の現状とは

収益を圧迫する三重苦の現状

現在、多くの中小企業経営者は、自社の努力だけではコントロールしきれない負の連鎖に悩まされています。

ゼロゼロ融資の返済本格化

出典:民間ゼロゼロ融資等の返済負担軽減のための保証制度(コロナ借換保証)を開始します。

コロナ禍に実施された実質無利子・無担保融資の据置期間が終了し、元本返済が始まっています。

売上がコロナ前まで回復していない企業にとっては、毎月の返済額がキャッシュフローを大きく圧迫する重荷となっています。

止まらない物価高騰とコスト増

原材料費やエネルギー価格の上昇に加え、人手不足に伴う労務費の高騰が続いています。

仕入れコストが上がっても、競合他社との兼ね合いや顧客離れへの懸念から、十分に価格転嫁ができていないケースが目立ちます。

実質赤字での返済リスク

出典:借金はいくらからやばい?100万円以下の少額でも注意すべき事例と返済できないときの対処法

売上高は増えていても、利益率が低下しているため、手元に残る現金が減少しています。

利益の中から返済するという健全な形が崩れ、手元の現預金を取り崩しながら返済を続ける持ち出し状態の経営者が増えています。

保証限度額や対象となる事業者の条件は?

モニタリング強化型特別保証制度は、既存の債務を整理し、経営改善に向けた時間を稼ぐための強力なバックアップです。

具体的な数値と条件は以下の通りです。

保証限度額→最大2億8,000万円

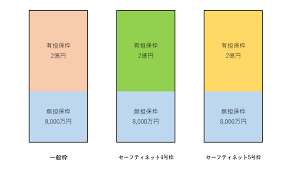

一般的な保証枠(普通保証・無担保保証)とは別枠で設定されているのが大きなポイントです。

普通保証→2億円

無担保保証→8,000万円

【合計】最大2億8,000万円

すでに他の保証制度を利用していて、これ以上の借入や借換は無理かも…と諦めかけている事業者でも、この別枠を利用することで、資金繰りを一本化し、返済負担を軽減できる可能性があります。

対象となる事業者の条件は?

主に経営の立て直しが必要な以下のいずれかの要件を満たす中小企業・小規模事業者が対象です。

◆売上高が減少している

最近3ヶ月間の売上高が、前年同期比で5%以上減少していること。

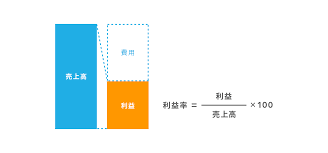

◆利益率が低下している

最近3ヶ月間の売上高総利益率、または営業利益率が、前年同期比で5%以上減少していること。

◆その他

債務償還年数が13年以上であるなど、財務状況に課題を抱えている場合。

出典:【債務償還年数とは?】基準値と影響、短くするために出来ること~借入金額が多い、少ないは借入金総額のみで判断される?~

◆伴走支援の同意が必須

条件として最も重要なのが、金融機関による継続的なモニタリング(経営状況のチェック)を受けることへの同意です。

具体的には、四半期に一度程度の面談や、経営改善計画の進捗報告を行うことが義務付けられています。

参考:中小企業者の経営状況の変化の予兆を早期に把握することを後押しする新たな保証制度等の取扱を行います

みんなの補助金コンシェルジュでは、複雑な保証制度の活用や、貴社に最適な資金調達・補助金活用のアドバイスを行っています。

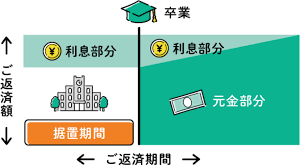

据置期間の活用によるキャッシュフローの改善

項目 | メリットと活用方法 |

最大の恩恵 | 元金返済の猶予(利息のみの支払い) |

即効性 | 借入の一本化で流出キャッシュを劇的に抑制 |

手元資金の性格 | 単なる延命ではなく攻めの投資原資 |

投資先例 | 不採算部門の整理、新規顧客の開拓など |

目指す姿 | キャッシュフローの筋肉質な構造への転換 |

資金繰りに苦しむ企業にとって、最大の恩恵は据置期間の設定です。

本制度を活用して既存の借入を一本化し、元金返済を猶予する据置期間を設けることで、流出するキャッシュを劇的に抑えることが可能になります。

この期間に確保した手元資金を、単なる延命ではなく、不採算部門の整理や新規顧客開拓といった攻めの経営改善へ投資することで、キャッシュフローの構造そのものを筋肉質へと変えていくことが可能です。

モニタリング強化型特別保証制度の申請のステップ

本制度の利用には、まずメインバンク等の金融機関への相談が第一歩です。

ステップ | アクションと重要ポイント |

1. 事前相談 | 金融機関への相談が第一歩 ・現在の資金繰り状況を共有 ・経営改善への強い意欲を伝える |

2. 計画策定 | 経営改善計画の作成 ・認定支援機関などの協力を得る ・コスト削減案や売上目標を明記 |

3. 審査・実行 | 金融機関・保証協会の審査 ・内容が認められれば保証実行へ |

4. 伴走支援 | モニタリングの開始 ・定期的な進捗報告を行う ・経営の安定化を二人三脚で目指す |

①事前相談をする

金融機関に対し、現在の資金繰り状況と経営改善の意欲を伝えましょう。

②経営改善計画を策定する

認定支援機関などの協力を得て、具体的なアクションプランを作成してください。

③審査・実行

金融機関および信用保証協会による審査を経て、保証が実行されます。

④伴走支援の開始

実行後は、定期的なモニタリングを通じて計画の進捗を報告し、経営の安定化を目指しましょう。

⑤金融機関との対話と経営改善計画の策定

モニタリング強化型特別保証制度の肝となるのが、金融機関との深い対話です。

単に数字を並べるだけでなく、

今後どう改善していくのか

なぜ現状の課題が生じているのか

というストーリーを共有することが不可欠です。

策定する経営改善計画書には、

コスト削減案

実現可能な売上目標

を盛り込み、金融機関がこの企業なら伴走して支援する価値があると確信できる内容に仕上げることが、スムーズな承認への近道です。

早期相談が経営再建のカギ

まだ大丈夫という過信

相談するのが恥ずかしいという躊躇

などが、取り返しのつかない事態を招くこともあります。

資金繰りが完全に行き詰まってからでは、選べる選択肢が極端に減ってしまいます。

業績に陰りが見え始めた

ゼロゼロ融資の返済に不安を感じた

といった段階で、早めに専門家や金融機関に相談しましょう。

そうすれば、モニタリング強化型特別保証制度のような有利な支援策を最大限に活用し、経営再建の成功率を高めることが可能です。

モニタリング強化型特別保証制度についてのQ&A

Q この制度を利用すれば、今の返済負担を減らせますか?

A はい、可能です。

既存の債務をこの制度に一本化して借り換えることで、据置期間(元金を返さず利息のみを払う期間)を設定し、月々の返済額を一時的に軽減し、経営改善に専念する時間を確保できます。

Q 利用にあたって、経営計画書などの作成は必須ですか?

A はい、金融機関による継続的なモニタリングが必要なため、原則としてアクションプランを含む経営計画の策定が必要です。

専門家の支援を受けながら作成することをおすすめします。

関連コラム一覧

みんなの補助金コンシェルジュでは、複雑な保証制度の活用や、貴社に最適な資金調達・補助金活用のアドバイスを行っています。

経営改善計画の策定支援について相談したい方は、下記のフォームからお気軽にどうぞ。

監修者からのワンポイントアドバイス

本制度は単なる返済猶予ではなく、経営を根本から立て直すチャンスです。据置期間で確保した資金をいかに「攻めの投資」へ転換できるかが再建の鍵となります。計画策定や銀行との対話に不安がある場合は、手遅れになる前に認定支援機関などの専門家へご相談ください。

補助金・助成金を専門とする行政書士として、補助金申請サポート実績300社以上を有する。 慶應義塾大学卒業後、大手製薬会社での経験を積んだ後、栃木県・兵庫県に行政書士事務所を開業。『事業再構築補助金』、『ものづくり補助金』、『IT導入補助金』をはじめ、地方自治体を含む幅広いジャンルの補助金に精通。リモートを中心に全国の事業者の補助金申請サポートを行っている。